对比:横琴无忧人生2020和光大嘉多保

咨询TA

咨询TA

无忧人生2020保113种重大疾病,叠加赔付放宽至60岁前,没有年龄和保单年限限制,癌症二次赔门槛低、额度高,少儿特定疾病和心血管疾病覆盖“两头”,老小疾病都有保障,加上实用性强的住院垫付、直付增值服务,市场上难逢敌手,但是留意保障的完整性。

光大永明的嘉多保是一款重疾多赔型产品,重疾赔付好,恶性肿瘤单独一组,且重疾叠加赔付,有可选责任癌症多次赔付,保障内容设计好,可以灵活选择保障期限,既可以作为消费型重疾险,交费便宜;又可以作为保终身的险种,保障期覆盖完整。

本期分析看点:

1、两款产品的共同特点

2、两款产品在轻重疾保障、癌症保障上不同

3、两款产品不同年龄的费率对比

4、横琴人寿和光大永明网点分布和消费者投诉情况

一、产品基本信息了解

两款产品的相同点

1、保障期限和交费期

两款产品同时保定期和终身,保定期到70/80岁,加上最长缴费期都有30年,不仅分摊到每年的保费更少,同时能最大程度的体现保费豁免功能。

2、重疾是裸险

两款产品都是互联网销售的险种,无组合的医疗险。重疾的理赔门槛高,一般需满足一定的条件才能达到,许多小病小痛不能报销,而医疗险大病小病都能报,故需要通过另外的方式投保补充。

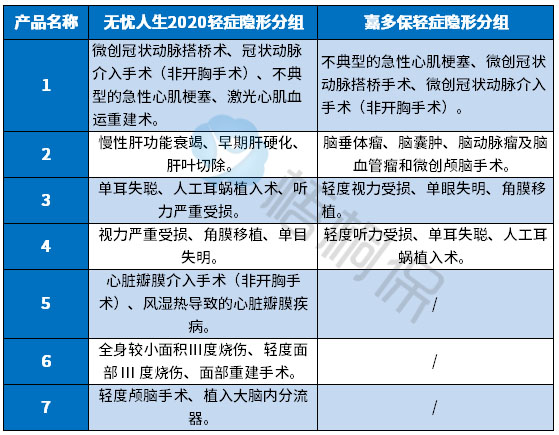

3、轻症有隐形分组

两款产品存在多项疾病只赔一项的情况,实际赔付的疾病种类有打折扣,具体的疾病如下:

区别一:大病赔付规则差异

嘉多保是重疾分组多赔,且恶性肿瘤单独一组。重疾叠加赔付,在50岁前以及10个保单年度日前首次确诊重疾,额外增加20%保额的赔付。

需注意:额外重疾金有年龄规定,要50岁前。见条款:

无忧人生2020也有叠加赔,具体分为确诊时年龄在0-50岁(不含)额外赔保额50%,50-60岁(不含)确诊额外赔保额的60%。赔付条件要宽松很多。

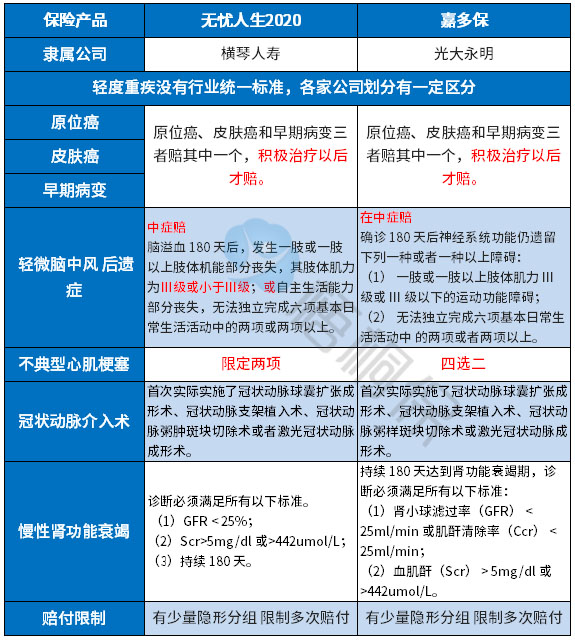

区别二:高发轻症的定义区别

行业对轻症疾病没有统一的规定,从理赔最多的几类重症来看,对应的高发轻症定义各有不同,具体的区别如下:

小结:嘉多保在【不典型心肌梗塞】定义上宽松。

区别三:癌症多次赔付责任区别

嘉多保:癌症多赔的要求是首次癌症按已交保费,二、三次恶性肿瘤按保额赔付,中间间隔期是3年。

无忧人生2020:癌症二次赔付包括癌症新发、转移、复发或持续,分为两种情况:

一是首次罹患癌症,再次罹患癌症的间隔期为3年,赔120%基本保额;

二是首次罹患非癌重疾,再次罹患癌症的间隔期为1年,赔120%基本保额。

相比之下,无忧人生2020的更加实用,赔付额度高。

区别四:特色保障内容差别

无忧人生2020:

(1)可选附加18种少儿特定高发重疾额外保障,30岁之前患病,可额外获赔100%保额,加上重疾额外给付的50%保额,最高可获赔250%保额,疾病种类几乎完全覆盖了少儿高发的重大疾病。

(2)可选添加心脑血管疾病额外赔,可选添加心脑血管疾病额外赔,最高可获赔200%保额,具体分两种情况:首次重疾非12种约定心脑血管疾病,间隔期1年后,确诊心脑血管疾病,可获赔100%保额;首次重疾为12种约定心脑血管疾病,间隔期3年后,再患心脑血管疾病,可获赔100%保额。

嘉多保特色保障内容相对较少。

区别五:网点分布和消费者服务质量

网点分布:

光大永明,成立于2002年4月,也是一家中外合资寿险企业,但依托于央企光大集团的力量,网点分布较广泛。而横琴人寿是刚成立不久的新公司,具体的网点分布情况如下:

消费者服务:

排名越靠前,投诉越高,间接也反应了保险公司在理赔服务质量等上的状况,依据《保险消费投诉相对量情况统计表》来对比,光大永明人寿的投诉情况较多:

产品点评:

无忧人生2020的保障内容丰富有特色,可选心脑血管、少儿特定疾病保障好,加上有住院垫付和直付服务,看病就医不排队,增值服务好。承保期限能选保定期,费率更有竞争优势,适合加保提高保额适用。

嘉多保在核心保障上充足,可选择附加多次癌症保障后,突出了针对目前高发癌症的保障力度,适合有了全面保障加保提高保额使用,性价比很高,但是需留意补充医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论