分析:爱心人寿爱加倍重疾险优缺点详解

咨询TA

咨询TA

符合国情的重疾险有不少,通常迎合国内疾病的实际情况都可以添加癌症多赔的约定。其中,恶性肿瘤最怕转移、复发、新发、持续等症状,如果癌症二次赔付覆盖这些定义,间隔时间相对较短,对于罹患恶性肿瘤患者来说更容易获取理赔,这些险种在市场上很吃香。

爱心人寿爱加倍是一款多次给付的保障性重疾,提供30种轻症+30种中症+105种重疾+恶性肿瘤二次给付+基本保额+身故或全残等6重保障,保障非常全面。

爱加倍怎么样?爱加倍优缺点有哪些?

本期主要分析:

1、爱加倍重疾险与同类产品价格对比解析

2、爱加倍重疾险与同类产品对比优、劣势分析

3、投保特色与主要卖点解析

一、首先了解产品基本信息

二、主要优势分析

1、大病不分组多赔

多赔型的重疾,往往避免不了重疾分组的问题,对于多赔型的重疾险,不分组赔优于分组赔,分组细致优于分组粗略,分组越细化,多次赔付的概率越大。

本险种不分组赔2次,高发的癌症单独分组,多次获赔的概率不减,保障的疾病种类更多。

2、大龄投保保费不倒挂

首次重疾在基本保额、已交保费、现金价值三者中取较大值赔付,不会出现大龄投保,已交保费大于保额,赔付低于保费的情况,对老年人群体来说友好。

3、癌症单独赔二次

癌症的二次给付,包括癌症新发、转移、复发或持续,赔付的门槛低。首次罹患癌症,再次罹患癌症的间隔期为3年,赔100%基本保额,间隔期合理。

对于像甲状腺癌、乳腺癌这类生存率很高的癌症,有极大的可能再赔一次保额。

4、杠杆作用好

最长缴费期30年,相比20年的缴费期,有以下三点好处:(1)意味着分摊到每年的交费价格更低一些,获取相同的保额,以小博大的杠杆效应更好。(2)此外更好体现保费豁免的功能。(3)附加险保的更长:交30年,意味着附加医疗险保30年。

三、值得注意的细节部分

1、重疾是“裸险”

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

2、轻症承保内容细节

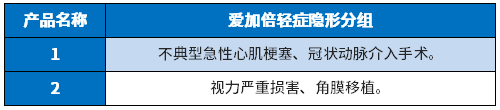

(1)轻症有隐形分组:轻疾保30类,不过实际赔付过程中有多项疾病只赔一项的情况,实际保障的疾病种类打了折扣,具体的病种如下:

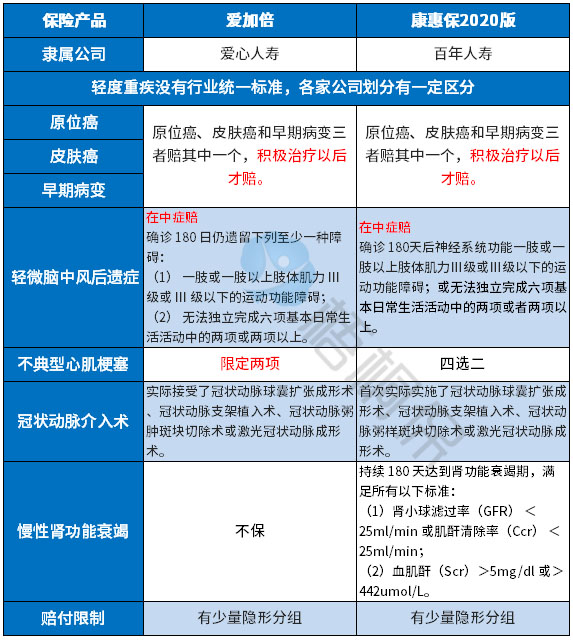

(2)几类高发轻症定义偏严格:轻疾虽无统一规定,但据每年理赔最多的几类重症来看,这款产品在高发重症对应的高发轻症的赔付上,不保慢性肾功能衰竭,

且在【不典型心肌梗塞】上定义严格,具体见下表:

3、留意费率和同类产品对比

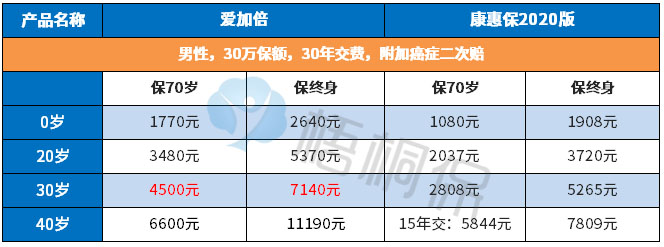

具体看下不同年龄的交费价格情况:

4、癌症二次规则

首次重疾非癌症,则癌症二次保障责任失效,比较严苛,和市场上的产品相比,有很大的差距。见本险种的条款:

目前市场上产品无论首次重疾是否为癌症,都能赔二次,实际意义更高。

产品点评:

爱加倍重疾作为大病多赔型险种,不分组多赔的产品形态好,加上覆盖轻、中症疾病,基本保障全,不过癌症单独赔二次限定了首次重疾必须是癌症,条件严苛,加上不能自由组合投保,性价比不是很高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论