对比:信泰达尔文3号和昆仑健康保2.0版

咨询TA

咨询TA

昆仑健康保2.0保障期限灵活,首创重疾医疗津贴给付,可附加恶性肿瘤二次赔付,且特定重疾额外保障区分男性女性和少儿,赔付额度较高,男性和女性特定重疾赔到50%,少儿特疾可100%保额赔付,疾病定义宽松,理赔的时候宽松。但是存有医疗的缺口。

信泰达尔文3号单次赔重疾,60周岁之前确诊重疾赔180%保额,保障也相当全面,自带早期癌症、轻中症心脑血管疾病二次赔,加上癌症二次赔付150%保额,是目前赔付最好的。不过交费价格有点不便宜。

那么,这两款产品是否值得购买呢?本期主要分析:

1、两款产品的共同特点

2、两款产品在轻重疾保障、癌症保障上不同

3、两款产品不同年龄的费率对比

4、昆仑健康和信泰人寿的服务质量情况

一、首先了解产品基本信息

两款产品的相同点

1、产品保障期限灵活选择

达尔文3号和健康保2.0的保障期可以灵活选择,既可以作为消费型重疾,同时也可以保终身的。

只是达尔文3号是保到70岁或终身,健康保2.0还可选择保到80岁,选择范围更多些。

2、无附加医疗险

两款产品都是互联网销售的险种,无附加医疗险组合,医疗险和重疾险虽然都是保疾病,但是保障的责任类型不同,医疗险赔住院费用,重疾险赔住院经济损失,需要通过另外的方式投保补充。

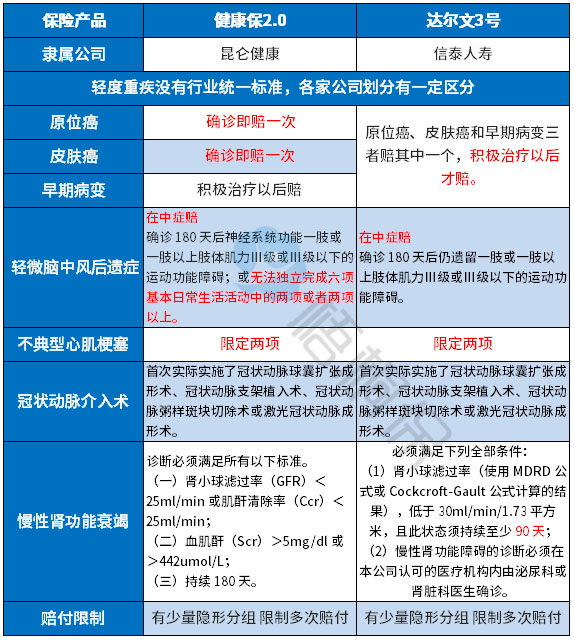

区别一:大病承保规则的差异

达尔文3号60岁前确诊重疾,可额外获赔80%保额,很接近重疾二次赔了。这样的条款比重疾二次赔宽松:重疾二次赔要发生2种重大疾病,且需间隔至少180天,这款直接赔一种180%,只要满足60岁前发病就可,门槛低很多。

健康保2.0版没有叠加赔。

区别二:高发疾病定义

轻症种类覆盖率与疾病定义,国家没有统一规定,但是据每年理赔最多的几类重症来看,分别对应的轻症是:轻微脑中风后遗症、慢性肾功能衰竭、不典型急性心肌梗塞、冠状动脉介入手术、早期癌症。两款产品在疾病的定义上有区别:

小结:健康保2.0在原位癌、皮肤癌、早期病变赔付宽松,原位癌、皮肤癌确诊即赔,且三项疾病各赔一次。此外轻微脑中风后遗症赔付宽松,满足两项条件一项即可赔,而达尔文3号只限定了一项条件。不过达尔文3号在慢性肾功能衰竭定义上宽松,只限定了90天,一般的都是要求180天。

区别三:癌症二次赔

都可以实现癌症二次赔,包括癌症新发、转移、复发或持续,在赔付额度和间隔期设置上,有差别,见下表:

区别四:特色保障内容

达尔文3号:

(1)心脑血管疾病保障,可选二次赔付150%保额,保障急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症。首次确诊非特定心脑血管重疾,二次赔付需间隔期180天;首次确诊特定心脑血管重疾,二次赔付需间隔期1年。

(2)自带二次中度脑中风赔60%,二次极早期恶性肿瘤(即原位癌二次赔付)赔付45%【需与第一次所处于的器官不同】;第二次不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥:赔付45%保额,第二次需与初次确诊疾病的间隔期满1年,可与初次确诊的疾病不同,(比如:第一次确诊微创冠状动脉搭桥,第二次是不典型心梗也可赔付)

健康保2.0版:

(1)津贴保障,若选重疾医疗津贴责任,则确诊重疾后在五年内,每年会有10%津贴,补助5次。除了重疾保险金外,额外的补助。

(2)特定疾病保障,分为男性13类,女性8类,在18岁后可以额外赔到50%,高于同类产品,另外还有20类少儿特疾,在18岁前可额外赔保额。

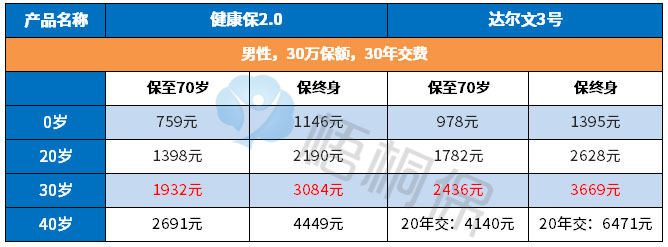

区别五:费率情况

看下不同年龄的交费价格对比情况:

区别六:服务质量情况

保监会最新公布的《消费者投诉情况统计表》中,信泰和昆仑健康都有一项排名很靠前,排名靠前说明投诉多,需要关注:

产品点评:

健康保2.0核心保障充足,首创重疾医疗津贴给付,确诊重疾5年内,可获赔5次10%,另外皮肤癌、原位癌、早期病变各赔一次,超越大多数产品,加上定价低,性价比不错。

信泰达尔文3号的保障全面,赔付额度尤其高,叠加赔80%保额、癌症二次赔150%保额,还自带高发的轻/中症(中度脑中风、不典型心梗等)心脑血管二次赔付,可选附加特定心脑血管重疾保障,满足不同人群的需求。不过交费比健康保2.0贵不少,适合预算充足群体购买。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论