对比:国寿福庆典版和人保寿险无忧人生2020

咨询TA

咨询TA

无忧人生2020是人保寿最新升级的旗舰型重疾,增加了全残、疾病终末期保障,最高65岁人群也能投保。加上完整的附加医疗险组合的支撑,解决了老百姓大小病住院一律可报的痛点,可轻疾定义的实际种类需要关注。

国寿旗下的王牌重疾,国寿福系列,最新版的国寿福庆典版保120类重疾,60类轻症,轻疾赔3次,赔付比例保额的20%,疾病保障的更加全面,老客户可少交一年保费,但交费不便宜。

本期主要分析:

1、两款产品在附加医疗险组合上的不同

2、两款产品在疾病定义、保障内容上的差异

3、两款产品不同年龄的交费价格对比

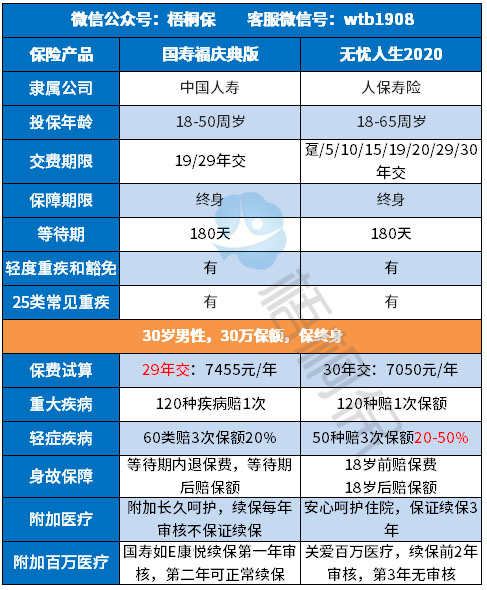

一、产品基本信息了解

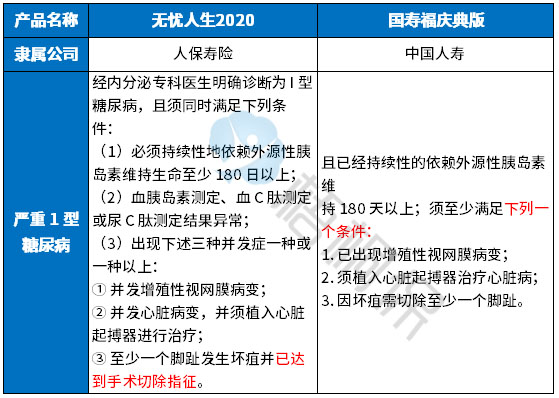

区别一:疾病定义不同

重疾疾病定义:每款重大疾病在投保前已经确定了获赔的条件,大致可分为三类:一是确诊即赔,如恶性肿瘤,二是需达到某种状态,如脑中风后遗症;三是需满足一定的条件,如糖尿病满足切除脚趾或植入心脏起搏器等。

从条款规定的疾病定义上看,两款产品疾病定义各有宽松,以【严重I型糖尿病】为例,具体见下表:

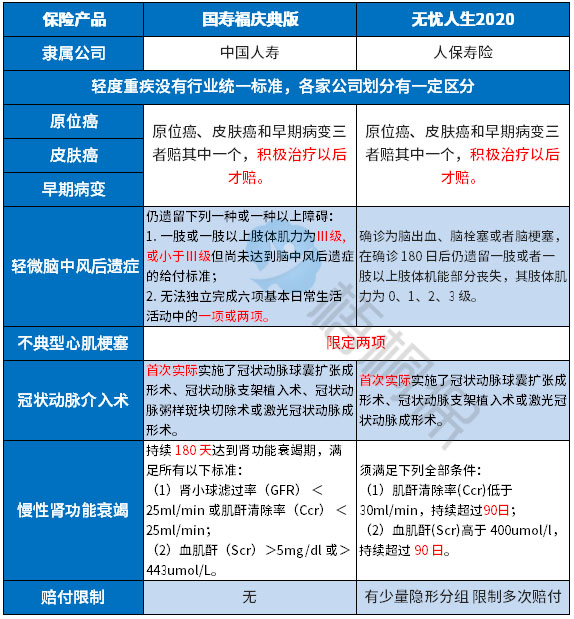

高发轻症疾病定义:轻疾没有行业统一标准,在保监会要求必须承保的6类高发重疾所对应的轻疾上,疾病的定义如下:

无忧人生2020在轻微脑中风后遗症赔付比较严格,但是国寿福庆典版慢性肾功能衰竭门槛稍高,不过两款在不典型心肌梗塞、冠状动脉介入术理赔都不宽松。

值得关注的是,国寿福庆典版保的很实际,而无忧人生2020有疾病隐形的分组,多项疾病只赔一项,具体的病种如下:

区别二:组合医疗险的区别

无免赔医疗险:

国寿福庆典版附加的长久呵护医疗,是每年固定额度,买多高赔多高,不保证续保,每年审核,第一年发生疾病,第二年可能终止医疗或做除外责任,其续保条款是:

人保安心呵护住院费用,通过社保报销后剩余部分按90%结算,保证续保3年,对于慢性病患者极为有利,不能担心次年不能续保,其条款是:

百万医疗险:

国寿如E康悦续保款有癌症补贴,每年最高5万,第一年审核,后续不再审核,续保也比较宽松:

搭配的关爱百万医疗险,续保上是前两年需要审核,从第三年是无需审核,只是要考虑停售风险。续保条款如下:

区别三:两款费率情况

国寿福庆典版对于老客户少交一年保费,无忧人生2020最长可有30年交费期,能最大程度的分摊保费,交费压力更小。具体看下不同年龄的交费情况:

区别四:产品定位和实用人群分析

国寿福庆典版:作为国寿的王牌产品,国寿福庆典版自带核心的轻重疾病保障,疾病定义宽松,轻症赔付实际,最长29年交费期,老客户少交一年保费,不过定价不低,要有一定持续缴费能力。

无忧人生2020:同样是人保寿旗下的系列重疾,作为最新款,核心的轻重疾病保障稳妥,组合的无免赔和百万医疗险续保稳定,起到很好的兜底作用。加上交费杠杆大,分摊保费,经济压力没那么大。

产品点评:

国寿福庆典版作为国寿的王牌重疾,核心的轻重疾保障还可以,轻症无隐形分组比较实际,搭配如e康悦承诺续保,重疾和医疗险组合投保价值大,但是交费不便宜,如果信任国寿的品牌,可以重疾保额买低一点,再通过线上重疾提高保额。

无忧人生2020人保寿险旗下单赔重疾险,保障的完整度很高,有医疗险组合的补充搭配,补充重疾不能报销的缺口,实用性很强,不过轻症有少数疾病存在隐形分组,承保疾病种类不实际,定价不低,适合经济条件稳定的中高端人士投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论