分析:光大永明人寿达尔文易核版重疾险优缺点详解

咨询TA

咨询TA

光大永明人寿成立于2002年4月,由中国光大集团和加拿大永明金融集团联合组建,后续为了更快的发展,先后注入不同的资本,在强大的资本的支持下,在市场上的份额不断的攀升,在全国的分公司也在不断的完善。

光大之前推出了达尔文系列,这次新出的达尔文易核版和达尔文3号虽然名字类似,但后者是信泰人寿的,隶属不同的公司。达尔文易核版轻中重疾保障全面,155种大病赔多次,添加的中症疾病赔付额度高,未成年退2倍保费,身价保障高,只是要留意疾病划分和医疗的补充。

本期主要分析:

1、达尔文易核版在重疾保障、疾病定义以及身价上的优势

2、达尔文易核版在疾病分组、险种组合等需要留意

3、达尔文易核版适用人群和费率分析

一、产品基本信息了解

二、主要的优势分析

1、智能核保,非标核保宽松

达尔文易核版最大的优势在于对于特定非标体人群投保比较友好,核保宽松,有20多种疾病可直接在线智能核保通过。例如高血压、糖尿病、乙肝、甲肝、乳腺结节、甲状腺结节、子宫肌瘤、胃溃疡等。

一般的险种智能核保结论只有除外或者拒保,这款产品还有加费,可以说是非标准体人群的福音了。

2、高发轻症保的全

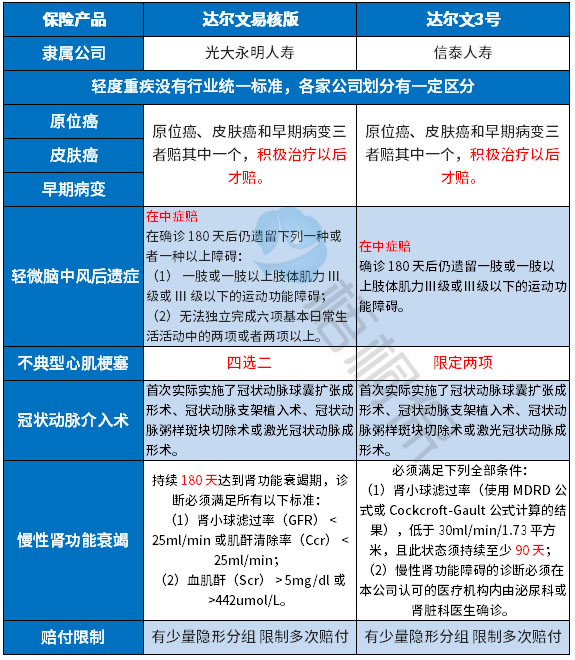

轻疾没有行业统一标准,各家公司都有一定区别。银保监会要求必须承保的6种重大疾病,分别是癌症,脑中风后遗症,急性心肌梗塞,冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭,它们所对应的轻疾上,产品定义有一定的区别,如下表:

达尔文易核版在轻微脑中风后遗症、不典型的心肌梗塞上获赔比较容易。

3、提供实用的增值服务

一般的增值服务是在医疗险中,这款产品也提供免费的增值服务,包含重疾专属顾问,专家门诊预约,现场全程导医、快速住院安排、手术绿色通道等各项增值服务,对于大病患者就医很实用。

4、身价保障不缺

一般互联网重疾险中对于身价保障往往会是退保费的操作,达尔文易核版对于未成年身价保障较高,18岁前身故赔2倍已交保费,18岁后赔保额。身价相较于其他重疾险身价退保费的操作,还是较足的。

三、值得注意的细节部分

1、交费价格

达尔文易核版是一款单次赔付重疾险产品,保障内容相对简单,且比较保守,在保障内容上和目前市面上的热门重疾险差距较大。

并且在价格上也没有明显优势,30岁男性,保额买30万,保障终身,保费按20年交的话,每年需交7050元保费。

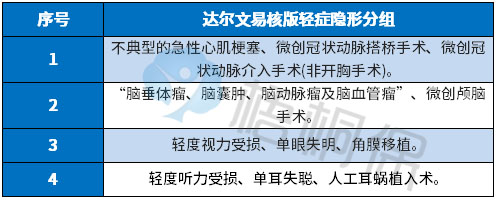

2、轻症有隐形分组

虽然轻症不分组赔3次,但是轻症疾病存在隐形的分组,多种轻症疾病仅赔付一种,变相的提高了轻症的赔付标准。

条款中的多种轻症赔付一种的疾病如下:

3、重疾是“裸险”

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

这款产品作为网销重疾险,不能组合医疗险一起投保,保障上面存在一定的缺口。

4、保额有年龄限制

不同年龄阶段人群投保,可投保的最高保额有限制,其中46-50周岁人群投保,最高只能买20万保额。在大病面前,20万的保额杯水车薪,不能很好的起到风险转移的作用。

产品点评:

达尔文易核版涵盖了重症、中症、轻症三种类型的保障,智能核保是最大的卖点,身体状况不好,譬如有乙肝大三阳、二级高血压、糖尿病等患者,智能核保加上人工核保,有机会加费承保通过。不过交费价格稍贵,另外需关注组合医疗险,注重保障的完整性。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论