分析:太平洋人寿金福双禄重疾险优缺点详解

咨询TA

咨询TA

“大公司”给人的感觉更可靠,近些年,国内各行各业的“造假现象”登峰造极,让老百姓很没安全感。在挑选保险产品时,不少人往往会瞄住保险巨头公司,太平洋人寿作为保险行业大咖,近期又推出了一款新重疾险。

金福双禄是太平洋人寿新推出的一款重疾险产品,覆盖105种重疾+55种轻症保障,另外还有特定疾病和身故/全残保障。加上无免赔医疗覆盖日常小病小意外,百万医疗兜底医疗费用,综合保障完善,不过交费不便宜,且需留意医疗险续保稳定性……

那么太平洋金福双禄怎么样呢?本期主要分析:

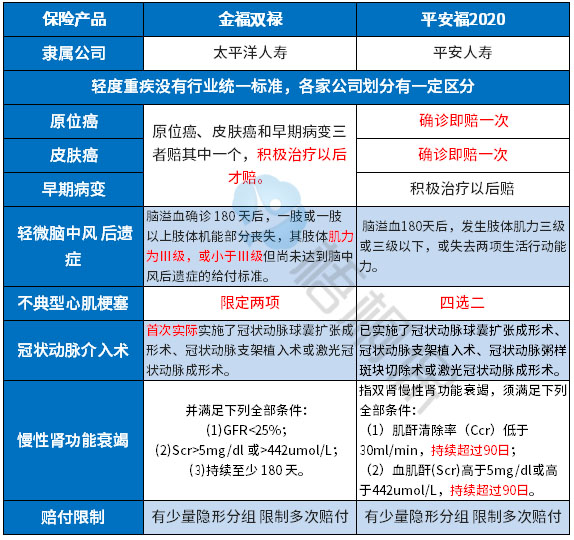

1、太保【金福双禄】和同类型产品对比

2、太保【金福双禄】重疾保障优势与轻疾条款短板分析

3、灵活组合附加医疗险上的亮点与值得留意细节

4、太平洋人寿总体实力解析(网点分布、偿付能力、消费者投诉情况)

一、首先了解产品基本信息

二、主要的优势分析

1、保障全面

提供160种疾病保障,其中如果在18-60岁确诊重疾,且因为重大疾病的原因而导致完全失去生活能力的可以获得2倍保额赔付。

60岁之后确诊10种老年特疾的,包含脑中风后遗症、严重阿尔茨海默病、严重帕金森病等,也可以额外获得基本保额的赔付,保障比较全面。

2、高发轻症保的全

行业内对于轻疾定义是无定论的,保监会规定的25类重症中的6类疾病,是赔付最多的,与之相对应的轻疾覆盖了早期癌症、不典型心机梗塞、冠状动脉搭桥介入术、慢性肾功能衰竭,轻微脑中风后遗症,干细胞移植(没有轻疾)。

相比起同类产品,金福双禄轻疾赔付门槛相对较高:

太保的金福双禄在几项高发轻症的赔付上,比较严格。

3、组合医疗险全面

无免赔医疗:可附加终身住院补贴2019,上限是30万,普通住院每天补贴100天(前三天免赔),手术住院每天补贴300元,重症监护每天补贴600元。获取的理赔金比较可观。但要留意价格也不低。

百万医疗险:大病住不起医院,主要的一部分原因在于自费药报销,太保乐享百万医疗险2019亮点很多,譬如能垫付医药费、重疾不设免赔额等。在医疗险续保稳定性上,虽然这款产品的主险是续保每年审核,但合同附加了一张【保单特约】,约定指出:“上一年理赔不影响续保”,那么,变相意味着是可以承诺续保的,因此,消费者要关注一下有无特别约定,详情是:

两者(住院补贴+百万医疗)合并,对于住院报销可以兜底,面向于重症等大型疾病赔付比较稳妥。

三、值得注意的细节

1、轻症承保内容细节留意

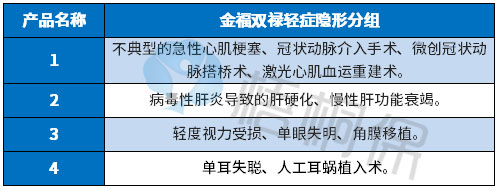

01、轻症有多项赔一项

轻疾种类有隐形分组,其多种疾病只赔一种的情况,具体见下:

02、轻症赔付比例

轻度重疾55类赔3次,仅赔保额20%,明显赔付比例与主流产品赔付差异比较大(其他赔30%、45%甚至还有比例高达50%)。

2、最长20年交费,保费不便宜

最长只有20年交费期,同等保额的情况下,没有30年交费豁免好,每年的交费压力更大,具体看下不同年龄的交费价格对比:

3、留意医疗险续保

太保是可以搭0免赔的安怡住院医疗的,对于这类小额医疗险,因为平时运用广泛,因此实用性还是很强的。不过在医疗险最关键的续保问题上。太保0免赔的安怡住院医疗还待提高,如续保每年审核,投保前需要了解其续保审核规则:

四、太平洋人寿的实力

(1)偿付能力:国内一百多家寿险公司,平均充足的偿付能力大致在200%左右,太保寿险核心与综合偿付充足率都是254%,远高于保监会规定的100%。且风险评级是A,非常优秀。

(2)网点分布率:作为保险行业的领军龙头,总部在上海市,分支机构网点仅次于国寿和平安,网点覆盖率延伸至国内十八线城市。目前全国拥有40家分公司,2200余家中心支公司、支公司、营业部和营销服务部。

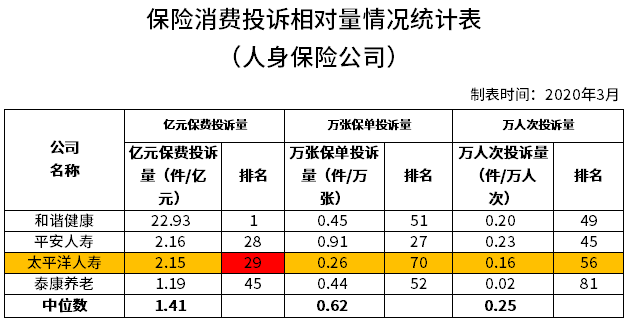

(3)客户投诉率:排名越靠后,间接说明客户投诉率越低,太平洋人寿的排名比较后,用户的口碑还算尚可,整体服务还算比较好。见下表:

产品点评:

金福双禄这款产品的亮点在于包含成年失能和老年特疾双倍赔付,但是轻症赔付比例较低,并且价格相对较贵。整体来看性价比一般。

如果交费能力一般,可以考虑金福双禄保额买低一点,搭配乐享百万医疗险,再购买一定保额的线上重疾险,增加重疾保额。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论