对比:太保金贝双禄和复星妈咪保贝

咨询TA

咨询TA

金贝双禄重疾险,作为太保旗下最新款少儿重疾,和金福少儿版一脉相承,175种疾病赔多次,其中17岁以下少儿特疾双倍赔,18-60岁有成人重疾失能双倍赔付,60岁以上有老年特定重疾双倍赔付,加上有住院垫付功能的乐享百万医疗险兜底,保大病比较稳妥。

复星联合的妈咪保贝作为少儿重疾险中的“网红”存在,自上市以来,热度居高不下,受到不少父母的青睐。这款产品保障的范围涵盖重疾、中症、轻症,还有少儿特定疾病和罕见疾病的赔付,此外还可选重疾二次赔付,在保障上是毋庸置疑的,但是在细节的设置上还需留意。

本期主要分析:

1、两者基本信息对比

2、两者在疾病承保内容、定义、交费价格等的优势对比

3、两者在身价保障、医疗险组合、轻症赔付等的细节值得注意

4、太保和复星联合网点分布及消费者投诉情况

一、产品基本信息了解

区别一:投保规则和费率差别

妈咪保贝投保灵活,保障责任可按需配置,加上保定期和最长30年交费期,费率很低。如0岁男宝,30万保额,30年交保终身,一年保费1260元,以低保费撬动高保障。

金贝双禄作为线下销售险种,只能保终身,最长缴费期20年,相比妈咪保贝的投保方式,单一很多。另外在交费价格上,比妈咪保贝贵不少,0岁30万保额,一年要3690元。

区别二:轻症承保内容细节不同

01、赔付额度相差10%,妈咪保贝多赔轻疾赔2次,赔付30%,与市场主流赔付额度是一致。金贝双禄3次只赔保额的20%,赔付比例较低。

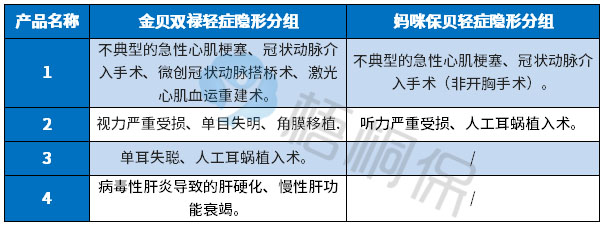

02、多项疾病赔一项,妈咪保贝和金贝双禄都存在轻症隐形分组,具体如下:

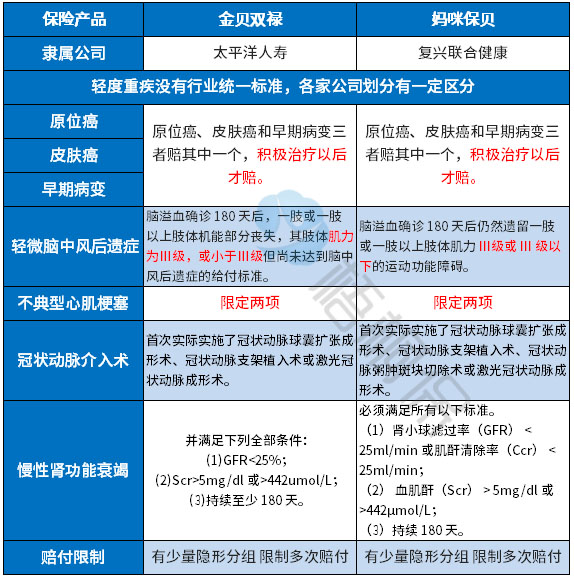

03、高发轻症定义不同,行业内对于轻疾定义是无定论的,保监会规定的25类重症中的6类疾病,是赔付最多的,与之相对应的轻疾覆盖了早期癌症、不典型心机梗塞、冠状动脉搭桥介入术、慢性肾功能衰竭,轻微脑中风后遗症,干细胞移植(没有轻疾)。对应的轻症赔付对比如下:

两款产品几项高发轻症定义都偏严格,比如不典型心肌梗塞,限定满足两项责任才能赔,其他的只要满足四项中任意两项就可赔,对比之下,两款获赔门槛更高。

区别三:组合医疗险差别

妈咪保贝无附加医疗险组合,对于少儿来说,抵抗力往往会比成人要弱,无免赔的小额医疗日常使用会比较多,因此医疗险的配置也要注意,需自行补充。

金贝双禄小额医疗险:安心住院最高保额6万,但不保证续保,加之每年报销有总额度,很容易造成健康保障有漏洞,发生严重肺炎或者慢性病造成第二年拒保现象。

百万医疗险:搭配的乐享百万2019重疾0免赔、有住院垫付,大病就医有保障,另外附加【特别约定】续保稳定性得到了一定保障,可弥补疾病造成的经济损失。

区别四:少儿阶段保障

妈咪保贝:(1)少儿特定疾病,少儿特定疾病是赔付重疾或二次重疾后,再100%给付,相当于是200%的赔付保障。

(2)另外还有5种少儿罕见病,少儿罕见疾病是赔付重疾或者第二次重疾后,按200%给付,也就是说可达到300%保额的赔付。

金贝双禄:15种少儿特疾额外赔保额,覆盖了儿童多发大病白血病、手足口等,和重疾叠加,买30万赔60万。

区别五:其他承保内容

妈咪保贝:增加了中症的保障,很多中症疾病原本是在轻症赔,妈咪保贝单独将中症划分出来,变相的提高了赔付比例。

金贝双禄:10类老年特疾额外赔,61岁之后发生10类老年特定疾病,额外获赔100%基本保额,对于老年人的关爱更足,从长远来看,保障更全面。

区别六:网点和消费者投诉

(1)网点分布

网点多,日常保全,比如修改联系方式、办理保全、保单贷款或理赔,都要方便的多,理赔不需要邮寄资料,有问题可以很方便去当地网点处理。

复星联合2017年成立,成立时间短,网点少,目前在全国仅(北京、上海、四川、广东(佛山、东莞、江门、中山、惠州、增城支公司)设有分公司。

而太平洋人寿在国内成立的时间早,作为保险行业的领军龙头,总部在上海市,分支机构网点仅次于国寿和平安,网点覆盖率延伸至国内十八线城市。目前全国拥有40家分公司,2200余家中心支公司、支公司、营业部和营销服务部。

(2)消费者投诉

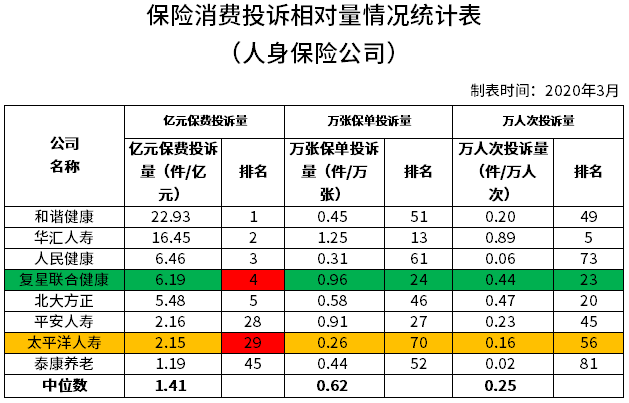

从消费者投诉情况统计表可以看到,排名越靠后,客户投诉率越低。太平洋人寿的排名比较后,用户的口碑还算尚可,复星联合健康的有一项排名很靠前,要关注。见下表:

产品点评:

妈咪保贝费率便宜,投保灵活度高,在核心保障上充足,不过没有身价保障,另外医疗险缺失,需要额外补充医疗险,尤其是对于小孩子,医疗险的理赔门槛低,能解决小病小痛就诊费用的报销。

金贝双禄作为太保旗下少儿专属重疾险,少儿阶段特定疾病和老年疾病额外赔保额,叠加赔200%保额,保障力度大,加上医疗险兜底,综合保障完善,适合有经济基础的家庭为小孩投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论