分析:长城人寿吉康人生2020重疾险优缺点详解

咨询TA

咨询TA

对于中老年人士来说,购买重疾保障型产品会遇到累计交纳保费大于保额的尴尬现象,如果这类投保人群注重医疗,又关注重疾险的话,本金设计安全的产品往往符合这类人群的需求。

长城人寿最新版的吉康人生2020重疾不分组赔3次,可选心脑血管疾病二次赔保额,加上自带青少年特定疾病额外赔,人群针对性强,搭配的小额医疗保证续保5年,不用担心保障中断,不过交费价格不便宜,买足保额需要一定交费能力……

本期主要分析:

1、吉康人生2020与同类产品相比优势分析

2、吉康人生2020轻症承保、续保值得留意细节

3、产品定位和投保特色分析

4、不同年龄的交费价格对比

一、产品基本信息了解

二、本产品主要优势分析

优势一:保障全面,灵活搭配

吉康人生2020提供轻症+中症+重疾+身故+全残+疾病终末期+青少年特定疾病+保费豁免,基础保障全面。

还可附加恶性肿瘤赔付,恶性肿瘤康复保障、重疾额外赔,特别关爱身故保障,按需灵活搭配,加大保障力度。

优势二:重疾不分组赔3次,利于心脑血管人群

大病不分组赔多次,比同类型产品分组多次赔付更有优势。而且区别于其他的多次赔付的重疾险,它更多关注的是忧心脑血管疾病的投保人士,针对【急性心肌梗塞】和【脑中风后遗症】可赔2次,面向于心脑血管家族史的人很有利。

具体是初次患重疾中的急性心肌梗塞或脑中风后遗症,且已给付该种疾病的重疾保险金后,确诊之日起满3年后,按可选责任对应的基本保额给付急性心肌梗塞或脑中风后遗症特别保险金。

优势三:高发轻症覆盖全

吉康人生2020保障40种轻症,其中高发轻症全面覆盖,提高了多次赔付概率,最高可赔40%。

优势四:青少年高发疾病额外赔

确诊10种青少特定疾病,除给付重疾保险金外,在25周岁前确诊,可额外获得100%保额,也就是说买30万的保额,确诊青少年特疾最高可获得60万。10种青少年特疾保障,覆盖白血病、严重川崎病等青少年高发重疾。

优势五:小额医疗险续保稳定

附加住院医疗2007和附加意外医疗都有保证续保条款,上一年发生理赔,第二年还能续保,不用担心中断,其续保条款是:

三、值得注意的细节部分

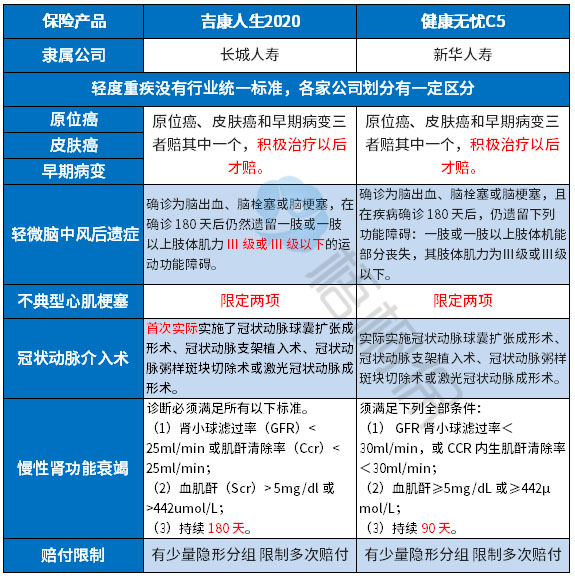

不足一:轻症承保细节

(1)轻症有隐形分组:虽然保障40类轻症,但是因为多项赔一项的情况,实际保障的疾病种类只有38种,见条款规定:

(2)高发轻症定义不宽松:虽然轻症无统一规定,但是从理赔最多的6类重症来看,对应的轻症定义比较一般,整体上都比较严格,具体如下:

不足二:百万医疗续保每年审核

医疗险最重要的就是续保条款,上一年发生大病或严重疾病,第二年到底能不能续保,续保条款很重要。

续保每年审核,意味着上一年发生理赔,保险公司可以给付续保,但是有权给不给消费者续保,条款明确写明续保每年审核,消费者要是对续保不满意,无法维权,保险公司有权这么做。其续保条款:

不足三:癌症不能单独赔多次

这款产品重疾可以多赔,但是癌症不能多赔,实用性会比较低。

癌症随着医学进步,五年生存率提高,不仅是第一高发重疾,也是理论上最有可能赔多次的疾病,像甲状腺癌、乳腺癌、前列腺癌,积极治疗生存率很高,复发转移获得二次癌症赔付概率高,所以重疾险最好是重疾多赔,癌症单独赔多次,这种分组比较好。

不足四:交费价格不便宜

虽然这款产品保障全面,但是价格相对较贵。30岁男性投保,30万保额,保障至终身,保费按20年交,即使只选主险责任,每年保费也高达7770元。具体看下不同年龄的交费情况:

产品点评:

长城吉康人生2020保障全面,中症保额提高,重疾赔付次数增加,还有多个保障可选,18岁前身故赔付2倍已交保费,针对青少年特定疾病额外赔100%保额,保障力度大,承保期限很变通,且对心脑血管家族史的人士更有利。

但此款计划与同类产品相比,费率不算低,在有一定的交费能力下,适合对心血管病关注较多的人士。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论