分析:横琴人寿无忧人生2020PLUS版重疾险优缺点详解

咨询TA

咨询TA

横琴人寿经保监批准2016年12月成立,由珠海铧创投资管理有限公司、亨通集团等5家公司共同出资设立,注册资本为20亿元,五家股东各占20%股权。

旗下的无忧人生2020性价比不错,188种疾病赔多次,其中轻中症赔付比例奇高,最高能到保额的65%,大病60岁前有额外给付,保障力度大。

近期又进行了升级,最新版的无忧人生2020plus,与旧版本相比增加了特定良性肿瘤手术,另外取消了保定期到70或80岁,同等保额的情况下,只能保终身,费率肯定有所上升。

本文主要分析:

1、无忧人生2020plus主要升级地方

2、无忧人生2020plus与同类产品相比在叠加保障、特色赔付等的优势

3、无忧人生2020plus在保障完整度、疾病划分等留意的细节

4、无忧人生2020plus不同年龄的交费情况

一、与同类产品基本信息对比

本产品主要升级地方:

01、增加保障责任,相比老板的的无忧人生2020,升级之后的plus版增加一项附选保障:特定器官良性肿瘤手术赔偿金,额外赔保额的10%,最多赔2次。

二、主要的优势分析

优势一:自带重疾额外赔付责任

现在市面上很多热门重疾险会自带重疾额外赔付责任,无忧人生2020plus延续了之前的优势,且赔付额度高,门槛低。

50岁前确诊重疾可额外赔50%保额,50-60岁期间确诊重疾可额外赔60%保额,提高了重疾保障力度,60周岁至保险期间届满,100%基本保额。

优势二:可选恶性肿瘤二次赔付保障

可选附加癌症的二次赔,包含癌症新发、复发、转移和持续状态,赔付门槛宽松,二次确诊可赔120%基本保额。不过需留意首次重疾非癌症,间隔1年,不少险种只间隔180天。

此外还可附加心脑血管二次、少儿特定疾病、良性肿瘤保障,这几个可选项不管是从疾病高发,还是特定人群,都可以提供真真实实的保障。

优势三:特色良性肿瘤保障,癌症保障提前

特定良性肿瘤切除保险金指的是,肝、乳腺、肺、肾等条款约定的14个部位的良性肿瘤,进行住院治疗并切除,可获赔10%的保额,不同器官限赔付1次,最高赔付2次,两次赔付之间需间隔1年。

附加这项责任,保费会多三五百,如果有预算足够,也可以附加。

优势四:少儿群体保障针对性强

每个年龄段都有高发的重疾,儿童阶段高发的无外乎白血病、重症手足口、川崎病等,无忧人生2020plus虽然不是少儿专用重疾险,但是提供18种少儿特定高发重疾额外保障,几乎完全覆盖了少儿高发的重大疾病。

30岁之前患病,可额外获赔100%保额,加上重疾额外给付的50%保额,最高可获赔250%保额。

这款产品少儿特定疾病保障额度高,给付年龄限制条件宽松,一般的少儿特定疾病只保障至18岁或20岁,这款产品30岁前都能保。

优势五:增值服务解决就诊难

发生重大疾病的治疗费用高昂,如果不能及时的交上费,可能面临诊治延误,错过最佳治疗时机。

无忧人生2020plus提供实用的增值服务:大病一站式就医绿通、大病门诊预约及医疗陪诊、大病住院安排、住院垫付/直付/免押金住院等。直接解决看病难、看病贵的难题。

三、值得注意的细节部分

注意点一:轻症承保细节注意

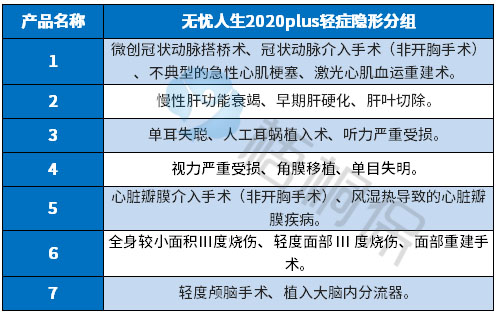

01、轻症存在隐形分组:虽然这款产品是不分组多次赔,但是还是存在隐形分组,也就是多种疾病只赔一种的情况,不过这种情况很多重疾险都存在。具体见病种:

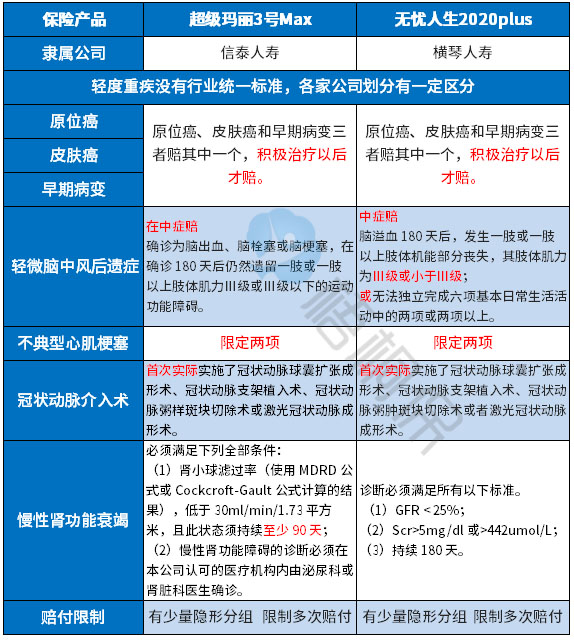

02、高发轻症定义不宽松:轻疾并没有统一规定,各个公司规定不同,规定必须承保的25类重疾中,理赔最多的6类重疾对应的轻疾疾病中,无忧人生2020plus的疾病定义情况如下:

注意点二:重疾是裸险

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,能够承诺续保,不会因为上一年理赔拒绝续保,或者保证续保五六年就可以,另外保障范围全面,能垫付医药费更好。

注意点三:不能保定期,费率稍高

具体看下不同年龄的交费价格情况:

产品点评:

无忧人生2020plus是一款保终身的重疾险,覆盖重疾、中症、轻症保障,还有多种高发疾病保障可附加,比如特定良性肿瘤、癌症、心脑血管疾病等,保障十分全面。产品赔付比例依然很高,重疾60岁前保额高达1.6倍,轻中症的赔付比例也高于同类产品,可选的癌症二次赔保额高达1.2倍。

与同类产品横向对比来看,这款产品依然比较有优势,如果预算充足,追求保终身、保障全面、赔付比例高,且关注高发病的,无忧人生2020plus值得考虑。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论