综合分析:横琴无忧人生2020plus、信泰达尔文3号、超级玛丽3号Max

咨询TA

咨询TA

互联网产品因为丰富的保障责任、较低的费率,一直被部分人追捧,众多赞誉声中,也不乏反对的声音“理赔麻烦、售后无保证”等等。

信泰推出的达尔文3号、超级玛丽3号Max,保障责任丰富,赔付额度高,关键是保费便宜,几十万的保额,每年保费不到3千,占据了性价比的优势。

横琴人寿虽然成立时间不久,但旗下的无忧人生系列性价比也不错,近期升级更新后的无忧人生2020plus版,有良性肿瘤提前赔,保险条款创新有特色。

那么,这三款产品,哪款更加值得购买?

本期主要从不同卖点、优缺点和适用人群综合分析。

一、首先了解产品基本信息

二、三款产品的相同点

1、无组合的医疗险:包括0免赔住院医疗和百万医疗,无医疗费用报销,健康保障上面不完整,要额外补充。

2、杠杆作用好,交费期选择多:最长是30年交费,每年保费交的少,交保费压力小,同时能更好的发挥豁免权益。

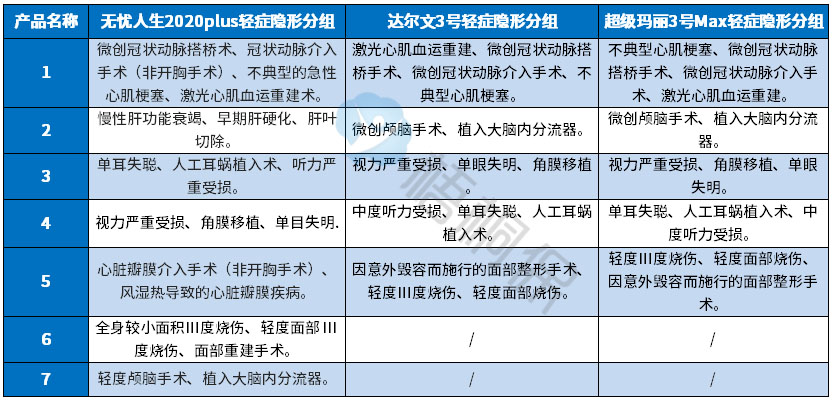

3、轻疾有隐形分组:多种疾病只赔一种,如不典型的急性心肌梗塞和冠状动脉介入术两者赔一。具体见以下疾病:

三、三款产品不同点

1、投保灵活度:无疑信泰的两款产品优于无忧人生2020plus,体现在以下两点:

一是承保期限上,信泰的可选保定期,至70岁其实完全能覆盖疾病的高发年龄段,但是交费价格能便宜很多,如果不差钱,也就无所谓了;

二是保障责任的选择上,信泰两款可自由选择身故责任,是否搭配身故责任对保费的影响最大,搭配身故每年多出几百,如果不差钱的话也无妨,但这部分钱用来买定寿明显更划算。

2、保障责任实用性:

01、从自带责任上看:三款产品最大的共同点,是重+中+轻症作为基本的疾病保障责任,此外在身故、特色责任上自由搭配。

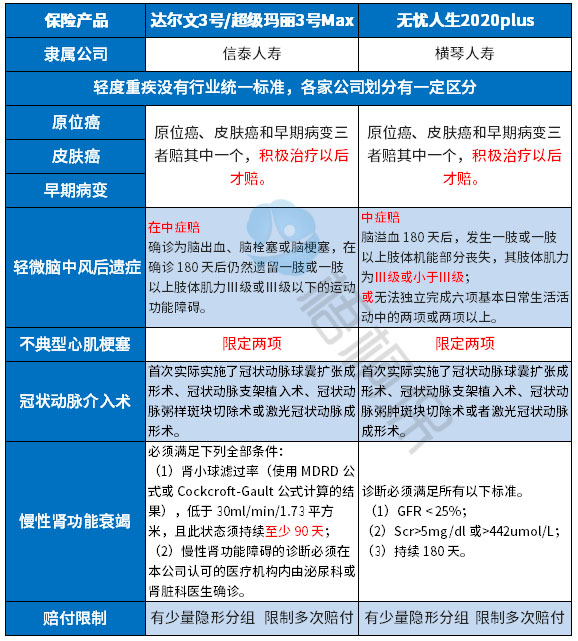

信泰的两款还自带了早期癌症赔二次,达尔文3号更是增加了轻度心脑血管疾病二次赔,涵盖中度脑中风、不典型心肌梗塞、微创冠状动脉介入手术、微创冠状动脉搭桥手术高发疾病。

从这点上看,信泰的达尔文3号最实用。

02、附加可选责任的实用性:作为网销重疾险,可选附加责任丰富,共同点是都可附加癌症、重疾心脑血管疾病二次赔。

无忧人生2020plus版有个亮点是:有良性肿瘤手术切除赔10%保额、18种少儿特疾额外赔,如果是青少年购买,这款覆盖青少年阶段的高发重疾有优势。

3、额外赔付责任:达尔文和超级玛丽出自同一家公司,在额外赔条款上相同,都是60岁前额外赔80%基本保额。无忧人生2020plus稍逊色,50岁前额外赔50%,50-60岁额外赔60%保额。

值得一提的是,超级玛丽3号Max轻症和中症还有额外赔,中症额外赔15%、轻症额外赔10%。

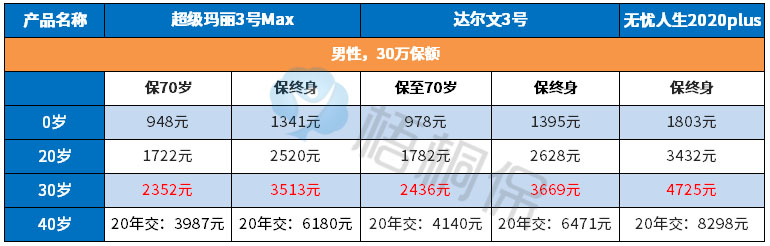

4、不同年龄的费率:保障责任再好,一年1万的保费,一般的家庭还是负担不起。

前面已经说了,不看附加责任,自带责任中,达尔文3号最实用,但是交费价格并不是最贵的,相反保障责任最简单的无忧人生2020plus每年交费最多,因为比另外两款多了一项”身故“保障责任。

在不附加各项可选责任的前提下,看下不同年龄段的交费价格情况:

从交费价格上看,达尔文3号和超级玛丽3号Max版都很亲民,额外赔付高,交费便宜,极具性价比。

5、疾病的定义差别:保监未规定轻症的种类和疾病定义,从25类必须承保的重疾险中,理赔最多的6类重疾对应的高发轻症上看,不同的保险公司在疾病定义上差别不小,如下:

四、不同卖点分析

1、无忧人生2020plus:(保障有特色,交费贵)

优势是:有青少年特定疾病保额和良性肿瘤手术切除保障。

适用人群:如果比较看重青少年阶段疾病保障,这款可以考虑。

但预算不足,不建议优先选择这款,毕竟自带身故责任,赔付额度还不及另外两款。但原本就想购买带身故险种,不差钱的,也无所谓。

2、达尔文3号:(对心脑血管疾病人群友好)

优势是:自带的轻度心脑血管疾病二次赔和二次中度脑中风后遗症赔,对有家族遗传史或存在发病高危因素的群体比较友好,毕竟心脑血管疾病发病率仅次于癌症。

适用人群:适合看重心脑血管方面保障群体,心脑血管疾病从轻症、中症到重症都有二次赔,保障衔接好。

3、超级玛丽3号Max:(最具性价比)

优势是:轻中重60岁前都能叠加赔,能叠加赔105%保额,且交费最便宜。且无多余”累赘“附加责任,自带的早期癌症二次赔,实用性强。

适用人群:追求产品性价比人群。

产品点评:

总的来说,互联网产品最大的优势就是保障责任丰富,相比线下,交费已经便宜很多了。不过不能搭配医疗险,重疾险不能覆盖所有的疾病,需要后续留意搭配医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论