分析:复星保德信星无忧2020重疾险优缺点详解

咨询TA

咨询TA

多倍重疾现在在市场上已经很常见了,每家保险公司产品也不相同。对于当前社会,重疾高发的情况下,多重赔付的意义比单次赔付更加深远。

复星保德信是一家中外合资的公司,总部在上海,2012年9月成立,近期对星无忧重疾险产品进行了升级,升级后的星无忧2020是单次赔付重疾险,保障全面,轻症、中症保额递增,可附加多次给付重大疾病保险,重疾赔多次,保额也可以递增。与原来星无忧的区别是,增加了特定疾病护理关爱金,不过交费和同类比有差别……

那么,这款产品值得购买吗?本期主要分析:

1、星无忧2020与同类产品优势分析

2、星无忧2020轻症承保、险种组合值得留意细节

3、产品定位和投保特色分析

4、不同年龄的交费价格对比

一、产品基本信息了解

二、本产品主要的优势分析

1、可选重疾多次赔

产品本身是100种重疾单赔1次保额,可选附加重疾多次赔付,分4组,赔付首次重疾后,每间隔180天,再次确诊其他组别的重疾,可进行第二、三次赔付,依次赔付120%、150%基本保额。

2、保额按理赔次数增长

轻症、中症保额按赔付次数依次递增5%,如果附加重疾多次赔,保额也按赔付次数递增,最高可赔150%。

3、疾病定义宽松,获赔容易

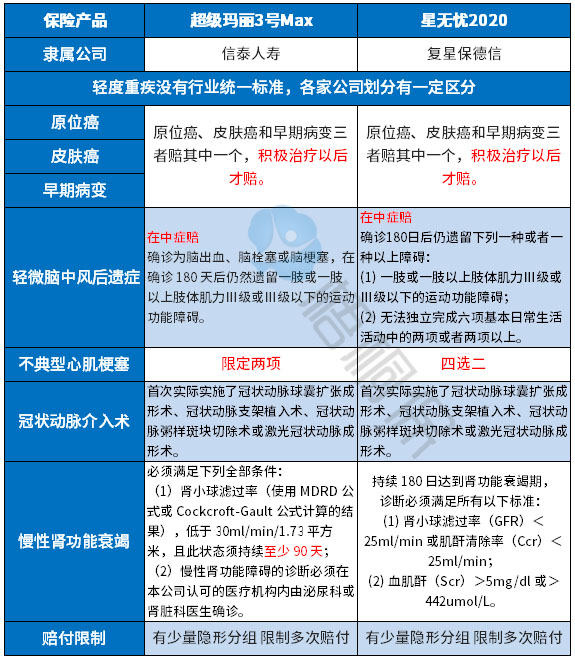

虽然轻症无统一规定,但是从理赔最多的6类重症来看,承保疾病种类全面,且有几项疾病定义还是比较宽松的,具体如下:

可以看到,轻微脑中风后遗症、不典型心肌梗塞赔付比较宽松。

三、值得注意的细节部分

注意点一:重疾是“裸险”

医疗险和重疾险,是互相补充的作用,一旦发生疾病,医疗险可以报销因病产生的各种治疗费用,而重疾险的保额应付因病不能工作带来的经济损失,保证正常的生活不受影响。 在购买的时候需留意补充医疗险,重疾和医疗险一起买才能让保障无缺口。

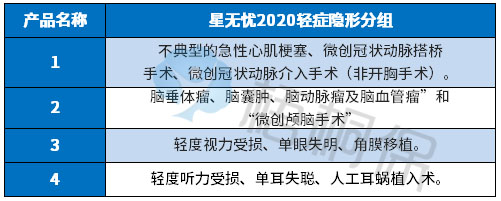

注意点二:轻症有隐形分组

轻症虽然是不分组赔多次,但是实际赔付有多项疾病赔一项的情况,具体的病种如下:

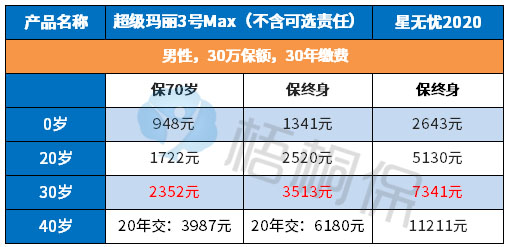

注意点三:交费价格不具有优势

星无忧2020比之前老版本价格便宜一点,但是价格依旧优势不明显,和同类网销险种比,交费贵不少。具体看下不同年龄的交费价格情况:

注意点四:特疾护理赔付少

这款产品提供15种特定疾病保障,确诊后每年可赔10%保额,最多赔10次。 但是这15种特疾中只包含1种高发重疾,并且保障额度不高,实用性不强。

产品点评:

星无忧2020轻中重疾病保障,加上15种特定疾病再赔保额10%,基本保障责任足够,灵活可选重疾多次赔,癌症单独分组。不过交费价格没有优势,同时再选择重疾多次赔付的话,30岁的男性,50万保额30年交,每年需要近1万5的保费,比同类产品贵了40%多。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论