分析:信泰百万无忧臻藏版重疾险优缺点详解

咨询TA

咨询TA

随着保险市场越来越成熟与完善,健康产品的保障内容也极具特色和创新。不少中小型保险公司竞争激烈,旗下的重疾险设计不仅保费不欺人,且承保责任上更丰富多样化。

百万无忧臻藏版是信泰人寿新推出的一款多赔型重疾险,重疾、轻症、中症全覆盖,另外还有原位癌和恶性肿瘤二次赔付等保障,高发癌症单独赔两次。不过两次重疾间隔不到3年赔付额度低,赔付规则和主流有出入……

信泰百万无忧臻藏版怎么样?值得买吗?优缺点有哪些?

本期主要分析:

1、百万无忧珍藏版在保障内容、少儿保障比较优势

2、百万无忧珍藏版在大病赔付规则、附加医疗需留意细节

产品基本信息了解

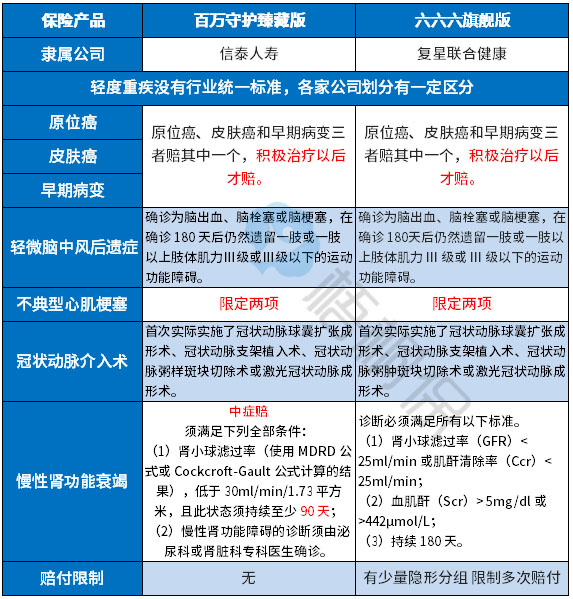

1、重疾分组合理

市面上不少多次赔付重疾险都将疾病种类进行了分组,因此在一定程度上降低了重疾多次赔付的概率。

这款产品没有对疾病种类进行分组,有利于多次理赔。

2、轻症赔付好

轻症也是不分组多次赔付,最多可赔3次,赔付比例充足,每次可赔45%保额。

高发的极早期恶性病变,也就是俗称的原位癌可以赔二次,二次确诊赔45%保额。

3、癌症单独赔多次

恶性肿瘤的发病率很高,并且复发的几率也很高,因此现在很多重疾险产品会带有这项责任。

无忧百万臻藏版可选附加癌症单独赔二次保额,包含癌症的新发、复发、转移和持续状态,赔付门槛宽松。

4、50岁前额外赔

自带重疾额外赔,50岁前确诊重疾额外赔100%保额,赔付额度高,且额外赔付条件宽松。

值得注意的细节部分

1、二次重疾赔有间隔期

虽然这款产品可以不分组赔2次,但是二次赔付的间隔期较长,只有间隔期在3年以上才能赔100%保额。

若低于1年则不赔付,1年以上2年以下则只赔20%保额,2年以上3年以下只赔40%保额。

目前市场上多次赔付重疾,两次赔付间隔180天或1年更合理,间隔时间短,多次获赔的概率更大。

2、高发轻症的定义

虽然轻症无统一规定,但是从理赔最多的6类重症来看,承保疾病种类全面,且有几项疾病定义还是比较宽松的,具体如下:

3、搭配医疗险情况

重疾险是确诊大病给付一笔钱,保险合同终止;医疗险是在保障额度内报销实际住院就诊的费用,百万医疗额度高达百万,一般足够。

光有重疾险可能额度不够应付大病就诊费用,也可能面临罹患大病不在承保疾病范围内的尴尬,所以要配备好医疗险。

医疗险不区分疾病程度或种类,住院就能报。搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

产品点评

信泰百万无忧臻藏版是一款多赔型重疾,大病不分组赔2次,在一定程度上提高重疾多次赔付的概率,自带原位癌二次赔付,50岁前额外赔100%保额,可选恶性肿瘤二次赔付,大病保障充足。

需要注意的是,重疾二次赔比例据距赔付间隔期决定,间隔期1年以内不赔,间隔期超过3年才可赔100%保额。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论