分析:海保人寿水滴海角星重疾险优缺点详解

咨询TA

咨询TA

海保人寿成立于2018年,总部在海口,依托海口的旅游、养老、医疗等资源,注册资金15亿,成立时间短,在国内的知名度不是很高。

海角星重疾险是海保人寿推出的一款多次赔付的纯重疾险产品,保障责任简单,仅有多次赔付重疾责任和身故责任。除此之外,水滴海角星重疾险仅支持月缴的形式,而且重疾分组有点不合理,保费也较高。

海角星重疾险的性价比怎么样?适合什么样的人群投保?

本文主要分析:

1、海角星重疾险在杠杆作用、身价保障等优势

2、海角星重疾险不同年龄费率情况

3、海角星重疾险在疾病分组、承保内容需要留意的细节

产品基本信息了解

本产品主要优势分析

1、30年交费,杠杆作用好

海角星重疾险最长能30年交费,相同保障期下,分摊到每年的保费更少,意味着可以充分发挥“以小博大”的优势,更能发挥保费豁免的最大效应。

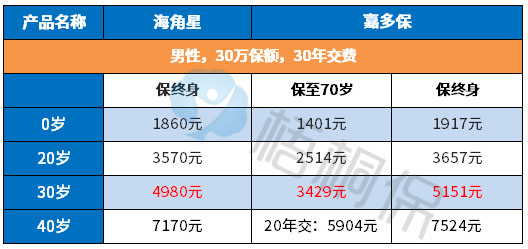

不过,整体交费不便宜,在30年交费期的加持下,每年所交保费还是比较高的,见不同年龄的交费价格情况:

2、有身价保障,可获赔保额

18岁前身故返所交保费,18岁后身故按基本保额给付。

值得注意的细节部分

1、无组合医疗险一起投保

完整的健康保障,理所当然是重疾和附加医疗险组合投保,两个险种有各自的功能。

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报相关治疗费用。

选购医疗险,看准可以报销自费药、能够续保宽松、保障范围全面即可。

2、产品亮点特色比较少

这款产品仅提供重疾+身故责任,没有其他的特色保障。

现在很多产品基本保障责任组合是轻症+中症+重疾,这款都没有,另外现在很多险种还自带60岁前确诊重疾额外赔50%或60%保额,或原位癌二次赔,这款产品特色保障不足。

3、癌症没有单独一组

水滴海角星这款重疾险的重疾分组情况很不好,大大降低了多次赔付的概率,具体体现在:

一癌症和其他疾病一组,高发癌症赔完,同组其他疾病也失去保障;

二是高发的心脑血管疾病在同一组,具体是:急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术。

产品点评:

海角星重疾险保障责任简单,仅提供重疾、身故、保费豁免保障,并且不包含轻症保障,价格并不便宜。不管是在保障上还是在价格上都没有亮点,放在如今的重疾险市场中,不具备明显的竞争优势。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论