分析:深圳专属医疗险优缺点详解

咨询TA

咨询TA

深圳作为一座“年轻”的城市,近期新出的--深圳专属团体医疗险,“秒杀”市面上98%的城市补充医疗险。

这款产品和市面上的百万医疗险比较类似,保障额度高,价格低,保障内容比较全面,不仅有住院医疗保障、质子重离子医疗,还提供特药保障。

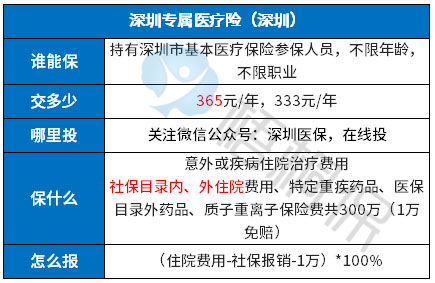

深圳专属团体医疗险的投保门槛很低,只要参加了深圳市基本医疗保险,且在投保前没有确诊8类严重的疾病就能买,每年最低只需333元,且没有年龄、职业的限制。保证续保3年或6年,保证续保期间内,不用担心停售或者理赔不能续保的问题。但是要留意免赔额的问题……

本期主要分析:

1、深圳专属医疗险产品基本信息及注意事项

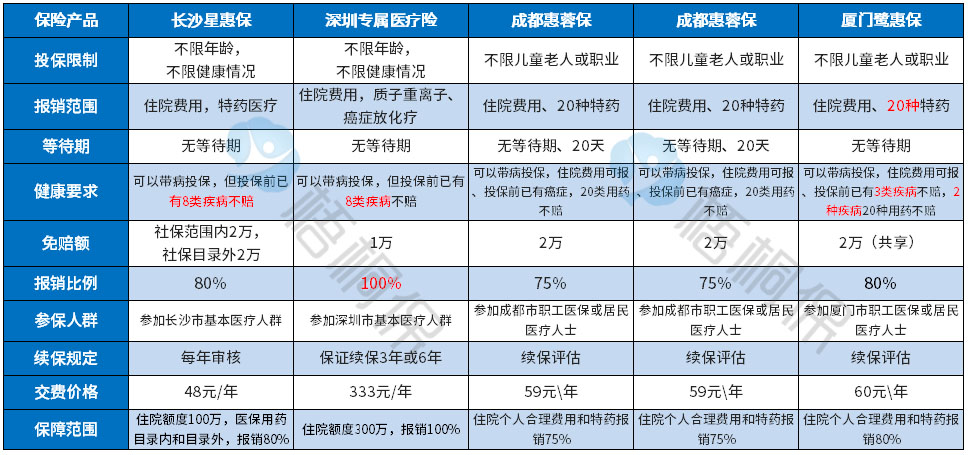

2、深圳专属医疗险与当前同类5款产品综合对比

3、深圳专属医疗险适合哪些人买?

首先了解产品基本信息

1、投保前已有8类疾病,不能投保。具体疾病分别是:

(1)肿瘤,包含恶性肿瘤、白血病、淋巴瘤;

(2)肾病,包含慢性肾炎、肾病综合症、多囊肾、肾功能不全;

(3)肝病,慢性肝炎、肝硬化、肝功能不全;

(4)心脏病,冠心病、心肌梗死、心绞痛、心肌病、先天性心脏病等;

(5)脑疾病,脑梗死、脑出血、癫痫、帕金森病等;

(6)高血压,3级高血压;

(7)肺病,包含慢性阻塞性肺病、慢性支气管炎、支气管扩张;

(8)糖尿病却伴有并发症。

和同类产品对比分析

主要的优势分析:

1、续保条件宽松:深圳专属医疗险有一年期和六年期可选择,一年期可保证3年、6年续保,在保险期间内不需要担心续保的问题。

2、医疗保障好:还提供13种重特大疾病特药和20种医保目录外特定药品保障,均可按100%报销,有一万免赔额限制。解决患者的药品费用负担,另外还有质子重离子医疗和癌症化疗津贴保障。

3、医疗费用不限社保范围:这款产品住院医疗保障可不限社保100%报销,可报手术费、进口药费、特殊检查治疗费等各类医疗费用,每年最高可报销300万元。

相对不足之处:

1、免赔额项较多:这款产品的住院医疗、重特大疾病特定医疗费、医保目录外特定药品保障都有1万元免赔额限制,报销门槛较高。

2、交费价格稍贵:这款分保证续保3年版和保证续保6年版,保证续保3年版的一年交费365元,保证续保6年版的交费1998元,平均一年333元保费,相对其他城市的补充医疗险而言,交费比较昂贵。

总结:

深圳专属医疗险保障责任全面,社保目录内、外就诊费用都能赔,癌症特药和质子重离子也和当前商保百万医疗险看齐,加上健康告知宽松,实用性非常强。

对于年纪较大的老人或身体出现异常人群,投保价值很大。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论