泰康医疗:健康尊享D、健康尊享C、健康尊享B+

咨询TA

咨询TA

说到泰康医疗险,不少人直接想到健康尊享系列医疗,投保前两年需要续保审核,第三年起可以承诺续保,有的业务员说是“保证续保”。此外投保健康尊享系列医疗,需要投保重疾险或年金险等主险才能投。

医疗险不区分疾病种类或程度,意外或疾病住院就能报,日常用的最多,也最能体现保险的意义,泰康目前主打医疗就是健康尊享D,健康尊享C和健康尊享B+,那么泰康这几款医疗有什么区别?各自有什么优缺点呢?

本期话题:

1、健康尊享D、健康尊享C和健康尊享B+区别分析

2、泰康三款医疗在理赔门槛、续保等优势分析

3、泰康医疗在免责、报销范围、价格等相对不足分析

4、三款医疗不同年龄价格对比

先看下几款医疗基本信息:

从销售渠道来看:健康尊享C一般是泰康在银保渠道销售的产品,比如投保幸福赢家理财可以搭配健康尊享C医疗;而健康尊享B+和D是泰康代理人渠道产品,投保泰康健康百分百、惠健康、乐享健康2020等产品可以搭配投保,D款实际上就是B+的升级版。

从保障内容来看:三款医疗计划二都可以扩展保国际部、特需病房等,区别在于保障范围上,健康尊享B+比较窄,健康尊享D无论是在保障范围还是保额上,都最高。

泰康三款医疗共同优点

1、社保报销可以抵扣免赔

比如社保已经报销了1万,那么这款医疗险就不再扣免赔,实际上大幅降低了理赔门槛。

2、续保比较可靠

其可靠体现在两个方面:

一方面是条款比较好,第三年起不会因为理赔或健康变化拒绝续保,也就是承诺续保,跟国寿如E康悦和人保关爱百万医疗,一模一样。

另一方面是捆绑销售,医疗险搭配重疾险或年金险销售,对保险公司和客户是双赢,保险公司保费收入大幅上升,应对一些理赔能力更强,给予更为稳定的续保,不会轻易停售或下架中断续保,一旦要是终止续保,基本得罪了所有投保的重疾险或年金险客户,没有哪个大公司敢轻易得罪所有老客户,很多大公司医疗,即使产品下架,已经买了的老客户仍然可以续保。

3、理赔方便

泰康医疗险就诊医院一般是二级以上医院就可以,从日常实际来看,没有具体限制到二级以上甲等公立医院,部分私立医院也可以,对医院的限制范围较小。

加上泰康在各地有分支机构及网点,健保通医院可以出院直付,客户身边还有业务员,理赔还是很方便。

泰康医疗相对不足

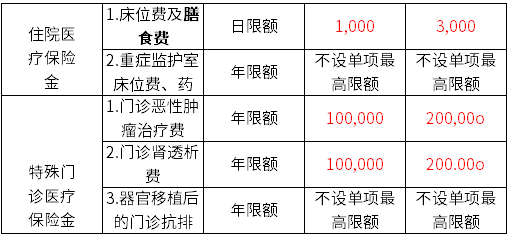

1、住院费用有单项限制

泰康三款医疗针对住院膳食费床位费、门诊恶性肿瘤及肾透析费用,有年度单项限制,比如健康尊享B+:

2、免责条款比较严

针对宫外孕不赔,宫外孕是一种疾病,不是单纯生育问题,很多公司可以赔;另外针对甲类、乙类等法定传染病不赔,比如新冠肺炎划分为乙类传染病,如果住院,属于免责范围

3、老年交费比较贵

泰康医疗险50岁以后价格贵,比同类其他公司高出50%-150%

看下50岁以后价格变化:

总结:续保是医疗险的核心,从续保来看,泰康的医疗险还可以,加上社保报销可以抵扣免赔,整体上比较好,只是小细节需要留意。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论