分析:信美相互支柱保寿险的优缺点详解

咨询TA

咨询TA

寿险的责任很简单,保的身故和伤残。很多人在选购保险的时候,会忽视寿险。其实寿险虽然看起来简单,但是体现的是身价,也可以将财富传承到下一代。

信美相互支柱保定期寿险是比较早的一款定期寿险,投保年龄是18-45岁,最高保额有80万,保障期限多,可以灵活选择。对投保职业没有限制,健康告知也只有2条,比较简单。那么,这款产品是否值得投保呢?

本期主要分析:

1、信美相互支柱保定期寿险基本信息介绍

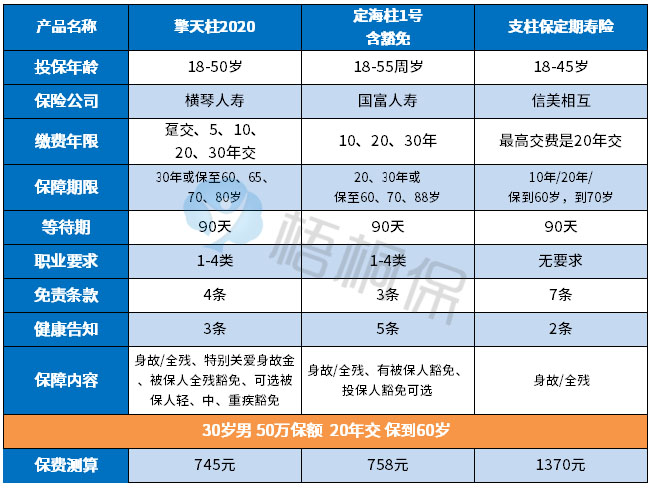

2、与同类定期寿险横琴擎天柱2020、国富定海柱1号对比

3、信美相互支柱保基本优势和不足之处

基本信息介绍

信美相互支柱保定期寿险的投保年龄是18-45岁,保障期多,最长可保到70岁,对投保的职业类别没有要求,具体情况如下:

与横琴擎天柱2020、定海柱1号综合对比

定期寿险的产品责任简单,主要保的是身故、全残,并没有其他的保障责任,我们来看下最近热门的定期寿险产品,横琴人寿擎天柱2020、国富定海柱1号、支柱保定期寿险他们之间的区别。

1、投保年龄上,支柱保定期寿险最高投保年龄是45岁,其他两款的投保年龄会更长些,定海柱1号的是到55岁。

2、保障内容上,支柱保定期寿险只是身故和全残保障,没有保费豁免,擎天柱2020和定海柱1号是有豁免。

3、健康告知要求上,支柱保定期寿险是只有2条,还是比较简单,另外两款健康告知还是要多点。

4、投保职业要求,支柱保定期寿险是没有职业要求的,擎天柱2020和定海柱1号是1-4类。

基本优势和不足之处

基本优势:

1、投保职业没有要求,这款寿险对于投保职业是没有限制和要求的。

2、健康告知简单,这款产品健康告知有2条,还是比较简单的。

不足之处:

1、保费比较贵,这款产品的保费还是相对较高的,同类产品同样预算的保费不到一千。

2、投保年龄最高只到45岁,同样有很多产品投保年龄会到55岁。

总之,信美相互支柱保定寿是一款定期保障的寿险产品,健康告知简单,投保不限职业类别,但是保费不占优势。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论