太平重疾评测:福禄双甲、福禄全能保2.0、成长无忧、金生康瑞

咨询TA

咨询TA

太平人寿是一家央企,具有比较悠久的发展历史,过去主要经营海外业务,2001年左右恢复在国内业务,2020年太平人寿保费收入排到行业第五,财富世界500强排到392名,值得注意的是太平人寿的客户服务评价比较高。

太平人寿过去有性价比高的福禄康瑞,已经停售,当前主打的就是福禄终身+超e保2019+药无忧组合,也就是福禄全能保2.0;当前最新重疾险是福禄双甲,重疾赔双倍,可以带返还。那么太平的重疾险是否值得投保呢?其产品又有什么样的优缺点?

本期分析:

1、简要介绍一下太平目前的产品体系

2、太平热门四款重疾险综合对比

3、太平四款重疾主要优势及值得注意的点

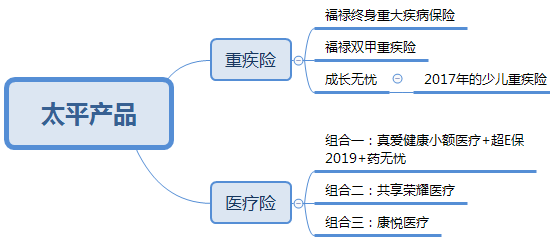

太平人寿目前产品体系

线下大公司一般主打产品就一两款,不会同时卖很多类型产品,太平目前主打产品包括:

太平重疾险一般都是搭配医疗险一起买,重疾险发生大病赔保额,补偿收入损失,医疗险报销治疗费用。

医疗险不能累计赔,只需要选择三种组合中的一种即可;超E保百万医疗有1万免赔,需要搭配一个小额医疗;共享荣耀医疗和康悦医疗,无免赔,额度20万以上,可以报自费药,不需要搭配小额医疗,共享荣耀第三年起承诺续保,续保条款更好,但是价格更贵,保到80岁。

通常情况下,可以选择重疾+真爱健康+超e保2019的组合形式。

太平四款重疾综合对比

先看下产品基本信息:

成长无忧,是太平2017年推出的少儿重疾,三年前的产品,在当前来看显得比较落伍,轻疾赔一次,赔付比例低,但是有少儿特疾额外赔。

福禄双甲,作为最新产品,大人小孩都能买,定价费率更低,重疾保额赔双倍,买的30万保额,重疾赔60万,可以附加福多多两全,实现60、70、80岁返还保费,返还以后保障继续有效。

福禄终身,是太平人寿不久前热门产品,保轻疾、中疾和重疾,所谓中疾,就是将部分轻疾划入中疾类别,实际上就是提高了部分轻疾赔付比例,太平这个中疾不包括中度脑中风等高发疾病,实际意义有限。

就疾病保障而言,福禄双甲轻重疾和福禄终身的轻、中和重疾的区别极小。

太平重疾险中,从交费价格、轻重疾病保障、产品特色上,新出的福禄双甲更具投保价值。

金生康瑞,更过去的福禄康瑞极为相近,就是轻疾赔付比例不同,这款产品轻重疾病全面,价格便宜,重疾定义比过去福禄康瑞更好,具有一定的性价比优势。

比较优势:

1、重疾定义较过去产品有明显改善

过去福禄康瑞很便宜,但是重疾定义比较严,后续从金生康瑞、福禄嘉倍、福禄终身、福禄双甲开始,重疾定义很多明显变得更宽松,理赔门槛更低,消费者投保以后更容易获赔。

这里列个示例:

2、重疾和医疗组合比较好

搭配的超E保百万医疗险,是连续投保,到了交费期,自动进入下一个续保周期,还有重疾住院津贴。

另外值得说的的就是太平的药无忧特药保险,这个特药医疗特殊在于其升级版可以保3年,市场上同类特药都是保一年,这款可以保三年,56种院外特药可以报销,实际意义更强。

值得注意的点:

1、太平重疾险轻疾定义较严

像早期心脏病(不典型心肌梗塞)比较宽松,但是像轻微脑中风明显理赔门槛比同类要严格。

同类产品一般达到三级或失去一项基本生活能力就可以获赔,太平这些产品要求肢体肌力二级或失去两项以上基本生活能力。

2、医疗险留意健康告知

太平超E保2019是连续投保,不是保证续保,如果产品停售或有带病投保骗保嫌疑,保险公司下一年度可能不再接受续保,过去有病史一定要如实告知。

3、留意重疾保额

太平福禄双甲或福禄终身,交费还是比较高,重疾是发生大病补偿收入损失,重疾保额比较重要,买低了解决不了问题。

太平重疾险,尤其是成人投保,还是考验一定的交费预算。

写在最后:

太平重疾险中,最具价值就是金生康瑞和福禄双甲,少儿投保比较便宜,还可以考虑带返还,成人投保需要考虑保费预算,金生康瑞对成人而言性价比更高。另外投保重疾险,都需要搭配好医疗,另外加上药无忧升级版特药,可以保三年。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论