分析:恒大人寿恒久健康2020重疾险优缺点详解

咨询TA

咨询TA

恒大人寿背后股东是恒大集团,公司立足人寿,健康和意外伤害等保险业务,恒大人寿近几年的发展非常快速,保费收入2016年排在寿险公司的第41位,2017年排在20位,2018年排在第17位,背后实力雄厚。

2020新出的重疾险-恒久健康2020,是一款保终身的多次赔付重疾险,重疾、中症、轻症都可以多次赔,可选恶性肿瘤二次赔,保障全面。亮点是重疾病种不分组,最高赔付2次,大大提升了多次赔付的概率。不过恶性肿瘤二次赔和市面上主流产品有出入,相比之下,条件比较苛刻……

本期主要分析:

1、恒久健康2020在险种组合、大病赔付规则等的优势

2、恒久健康2020在癌症二次赔、间隔期等需要留意

3、恒久健康2020不同年龄的交费情况

产品基本信息了解

本产品主要优势分析

1、重疾不分组多赔

这款产品105种大病不分组赔2次,目前市场上的多赔型重疾险,多数是分组多赔,优越一点的是分组多赔高发的癌症单独一组,其次是癌症未单独分组。

目前最优的是不分组多赔,赔完任一疾病之后,剩下的疾病都有二次获赔的机会,是目前最优形式的大病多赔型险种,大大提升了多次获赔的概率。

2、组合医疗险比较实用

重疾险需要满足条款规定的疾病定义才能赔,获赔门槛高,一般和医疗险组合投保,医疗险住院就能赔,用来报销住院费用。

【住院医疗险】恒大人寿的恒久安心保证续保5年,期间不用担心身体健康变差或理赔过拒绝续保,费率稳定,对于慢性病患者或大病患者都极为有利,高血压、糖尿病门诊拿药可以反复赔。

【百万医疗险】尊享安康费用补充险虽可保证续保5年,大方向没有毛病,但不保“住院前后门诊费用”和“住院前后门诊费用”,针对“药物过敏”和“食物中毒”、“椎间盘突出”都不赔付,是需要引起留意的。

3、杠杆作用明显

通常保障型产品里,杠杆运用的好无非是说交费期限长。恒久健康2020最长能支持30年交费,这么做的好处在于:

一来,分摊给每年的保费更少,起到以小博大的杠杆作用;

二来,有利于保单豁免功能最大的发挥效果;

三来,附加住院医疗险捆绑主险重疾一起销售,主险时间交的长,对于日常运用最多的医疗险保的时间就越长,对用户就越有利。

值得注意的细节部分

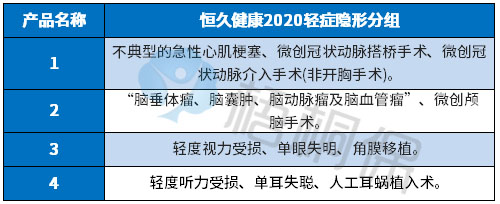

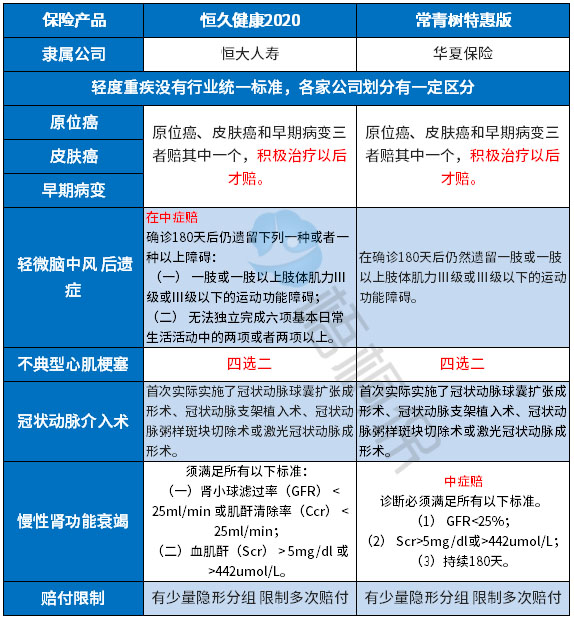

1、轻症承保内容需留意

(1)轻症隐形分组多项赔一项:这款产品轻疾保障有隐形分组,指多个疾病种类只赔一个,赔完A疾病不再赔B、C疾病,承保的轻疾数量不实际:

(2)高发轻症的定义比较严格:轻疾种类行业内没有统一的规范,都是各家公司自行决定。从理赔最多的6类重疾来看,分别是:脑中风后遗症,急性心肌梗塞,冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。

所对应的轻疾疾病中,恒久健康2020重疾险几类高发轻症保障全面,在【冠状动脉介入术】【慢性肾功能衰竭】定义比较严格,具体的疾病定义如下:

2、癌症二次赔条件苛刻

这款产品可选附加恶性肿瘤单独赔,但是在赔付规则上,和市场上同类产品相比,有很多的不足之处:

(1)赔付门槛高,恶性肿瘤二次赔付条件为新发,或前次恶性肿瘤达到临床完全缓解后的复发、转移。同类产品能赔二次癌症的新发、复发、转移和状态持续,并没有要求达到临床缓解,相比之下,恒久健康2020赔付条件苛刻;

(2)间隔期长,恶性肿瘤的二次赔付间隔5年,一般是间隔3年再赔,间隔期短多次获赔的概率更大;

(3)获赔规则不宽松,若首次重疾不是恶性肿瘤,则后续不承担恶性肿瘤二次赔责任。

3、中症有间隔期

目前市面上大多数同类产品中症都没有赔付间隔,这款需要间隔180天,时间较长。见条款:

产品点评

恒久健康2020这款产品保费不算便宜,附加恶性肿瘤二次赔条件比较严苛,需要新发、或者是前次恶性肿瘤达到临床完全缓解后的复发、转移,间隔期5年,时间稍长。而中症赔付也有180天的间隔期。

整体来看,产品性价比一般。如果喜爱恒大品牌,可以考虑。如果追求赔付条件更友好、性价比更高的,可以考虑其他同类产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论