分析:华泰人寿福佑一生2020重疾险优缺点详解

咨询TA

咨询TA

当前重疾险的同质性越来越强,不少保险公司为了能够脱颖而出,在产品保障内容上不遗余力创新。

华泰人寿是国内外合资寿险公司,成立于2015年,总部在北京,目前在全国20个省市开设了400余家分支机构和营业网点。华泰人寿在市面上的重疾险产品虽然不多,但是每款都有亮点。

福佑一生是旗下为数不多的重疾险,最新升级的2020版,增加了增值服务保障,仅限特定时间投保人群享有。另外保150种轻重疾,轻重疾双重豁免,重疾赔完后身价仍有50%保障,60岁后自带住院津贴,但是可搭配医疗险中保障内容有缺口,额度上后续略有不足。

选择重疾险的时候,应该看什么?

福佑一生2020是否值得购买,本文主要分析:

1、福佑一生2020在重疾赔付、身价保障、增值服务上的比较优势

2、福佑一生2020在轻疾额度、医疗险上需要注意的细节

3、福佑一生2020产品定位和适用人群分析

产品基本信息了解

本产品的主要优势分析

1、身故保障高

赔完重疾合同不终止,间隔1年后身故,还有生命关爱金50%保额。很多公司赔了重疾后,合同就终止了,但是福佑一生2020又给了50%的保额,相当于10万保额的保费买了15万的身价保额。

2、老人住院关爱津贴

60岁前未患重疾,60岁后赔住院关爱津贴,不需要另外附加,投保即享,更符合市场需求。

市面上同类产品一般都是要另外附加,额外交钱。

不过要知道,给付过重疾保险金后,不再给付津贴保障,见条款:

3、有重疾增值服务保障

一般是百万医疗险享有免费的增值服务,提供大病住院相关的保障。

福佑一生2020作为少有的重疾险,自带绿通服务,如家庭电话医生、住院安排、手术安排、赴日医疗服务和二次诊疗等。

不过享有增值服务只有满足以下条件:

4、轻症赔付条款好

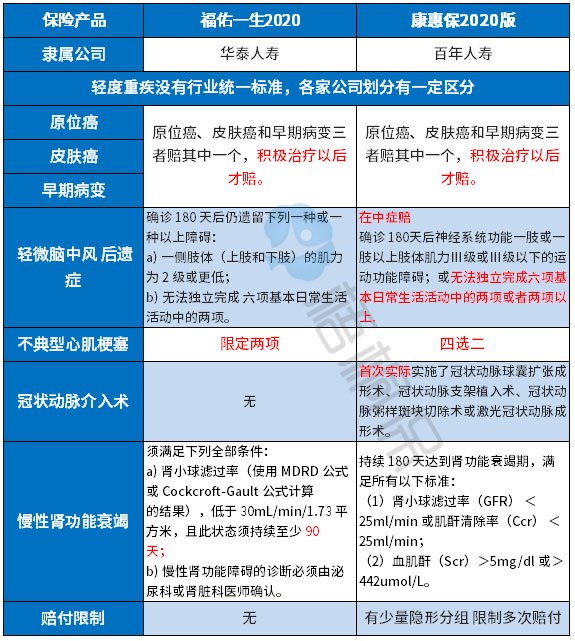

福佑一生2020轻疾多赔,疾病重叠情况少,原位癌是单独进行赔付,并不像同类产品中,只是涵盖在极早期恶性肿瘤中,相当于轻疾癌症有多赔可能性,条款规定如下:

值得注意的细节部分

1、轻症承保内容细节

(1)轻症赔付比例低:福佑一生这款产品的轻疾多赔,赔付只有20%,额度比同类主流产品轻疾赔付额30%要低些。

(2)高发轻症的疾病定义:轻症承保疾病无统一定义,各家公司做法不一,从理赔最多的6类重疾对应的轻症来看,这款产品定义比较严苛,且缺乏高发的【冠状动脉介入术】保障,具体如下:

2、组合医疗险有缺口

福佑一生2020可搭配的康顺无忧医疗险,不仅续保年年审核且不保证续保,在医疗保障上覆盖面不广,不包括门诊手术费,住院前后门急诊费用,保障额度不像平安e生保额度有上百万。只是没有设置相应的免赔额。

产品定位和适用人群分析

这是一款重疾单赔险种,整体保障责任比较简单,亮点是60岁后住院津贴,和150%额的身价保障,增值服务比较有吸引力。但是从保障责任丰富度和险种完整度上看,不及当前热销互联网保险。30岁买50万保额,一年保费1.5万,考验交费能力。同样的预算,同类型的产品能搭配完整的医疗险组合,且疾病定义整体比较宽松。

总结点评

福佑一生2020是一款重疾单赔险种,保额、保费现价取大方式赔对大龄人士友好,重症和身价保障不会出现保费倒挂,轻症原位癌单独赔一次是亮点,增加的60岁后津贴保障对老人实用性高,不过组合的医疗险后劲不足,续保年年审核且保障范围有缺失。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论