分析:太平人寿金生康瑞重疾险优缺点详解

咨询TA

咨询TA

重疾险产品更新迭代快,尤其是在承保内容的创新上,后期的产品保障内容更加丰富全面。不过保障的核心部分还是疾病承保内容,只要核心“软件”部分具有竞争力,在保险市场上,才能不过时。

太平人寿作为央企,名牌溢价感非常强,旗下的福禄系列深受欢迎。

金生康瑞是太平人寿在线销售的一款终身重疾险,保障和之前的福禄康瑞类似,疾病保障覆盖轻重疾,及身故保障,核心部分内容不缺。加上有性价比的费率、不俗的疾病定义,在重疾险市场上,有一定的竞争力。但是轻症实际赔付存在不少疾病的多项赔一项情况……

本期分析重点:

1、太平金生康瑞在保障内容、交费价格等优势分析

2、太平金生康瑞在轻疾种类、癌症赔付等不足

3、这款产品的定位和适用人群分析

产品基本信息了解

本产品主要优势分析

1、保障相对全面

100种重疾+50种轻症,轻症不分组赔3次,保障上是足够的,另外确诊轻症还有保费豁免,后续免交保费保障继续有效。

不过从现在的保障责任来看,基本都是轻重疾豁免,这款只有轻症豁免,相对来说保障力度打了一定折扣。

2、交费价格便宜

具体看下这款产品不同年龄的交费价格情况:

这款30岁男性20年缴费,30万保额,每年7千左右,保费比其他同类产品便宜不少。在大公司同类产品中,金生康瑞的性价比算不错。

3、高发轻症保障全,且有轻症豁免

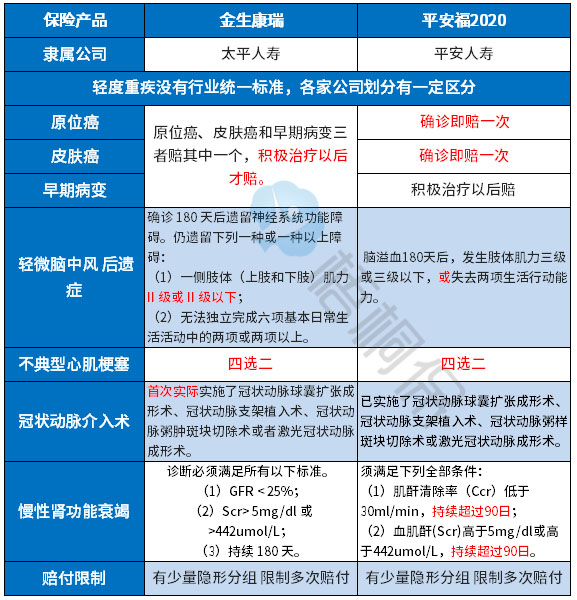

行业内对于轻疾定义是无定论的,保监会规定的25类重症中的6类疾病,是赔付最多的,与之相对应的轻疾覆盖了早期癌症、不典型心机梗塞、冠状动脉搭桥介入术、慢性肾功能衰竭,轻微脑中风后遗症,干细胞移植(没有轻疾)。

可以看到,这款产品对应的几类高发轻症承保全面,具体定义如下:

不过要留意这款产品轻微脑中风是最高发的轻症之一,理赔肌力要求2级及以下,比很多仅要求3级及以下的产品要严格一些。

本产品值得注意的细节部分

1、轻症承保内容的细节分析

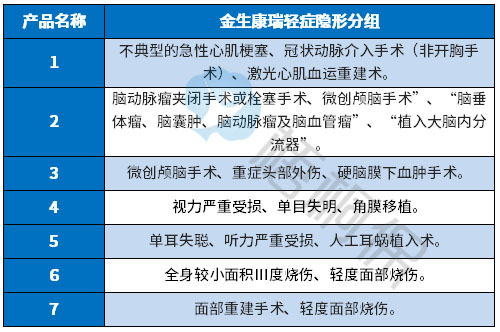

(1)轻症的隐形分组:轻疾种类有隐形分组,其多种疾病只赔一种的情况,赔完A疾病,不赔B或C疾病,具体见下:

(2)轻症赔付比例偏低:轻症赔3次每次仅赔保额的25%,目前市面上多数的产品,轻症最低赔付比例都达到了保额的30%,这款赔付比例偏低。

2、癌症不能单独赔二次

癌症是国内第一高发重疾,但医学进步提升了生存率,比如甲状腺癌、乳腺癌等术后,长期服药正常生活没问题。

但是长期吃药花费不小,加上减少了经济来源,很多癌症家庭就是长期吃药给吃穷了,投保重疾险中有癌症单独赔多次,间隔3年还能再赔一次,实际意义更高。

产品点评

金生康瑞这款产品和过去的福禄康瑞极为相近,轻重疾保障全面,价格便宜,具有一定的性价比优势。虽然这款跟市面上多数产品相比,价格也不便宜,但在大公司产品里还是有一定优势的,如果偏爱大公司品牌,可以考虑这款。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论