综合分析:光大嘉多保、守卫者3号、超级玛丽3号Max、无忧人生2020plus、百年康惠保2.0

咨询TA

咨询TA

互联网产品因为丰富的保障责任、较低的费率,一直被部分人追捧,众多赞誉声中,也不乏反对的声音“理赔麻烦、售后无保证”等等。

近期,光大永明热销的嘉多保重疾险即将停售,这款产品分组多次赔,恶性肿瘤单独一组,且重疾叠加赔付,有可选责任癌症多次赔付,另外保障期限可以灵活选择,交费期限选择多,年满45岁也可30年交费。

目前市面上比较火爆的重疾险,分别有信泰推出的达尔文3号、超级玛丽3号Max,保障责任丰富,赔付额度高,关键是保费便宜,几十万的保额,每年保费不到3千,占据了性价比的优势。百年旗下新出的康惠保2.0首创“前症保障”,保障的衔接性更好,变相降低了理赔门槛。横琴的无忧人生2020plus,有良性肿瘤提前赔,保险条款创新有特色。

为了让大家更直接的区别这五款产品,本期文章主要分析三款产品的不同卖点、优缺点以及适用人群进行对比。

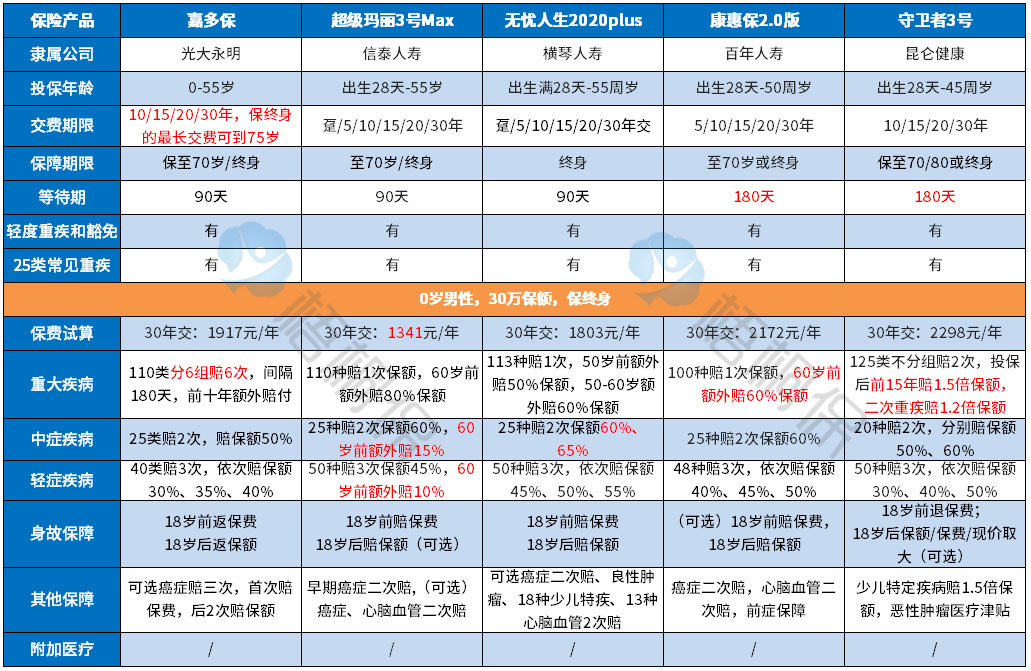

首先了解产品基本信息

相同点分析

1、保障期限灵活:都有保定期和保终身可选,保定期到70或80岁,能覆盖重疾高发年龄段40-70岁,同样保额前提下,费率更低,分摊到每年的保费更少,保费的杠杆作用更好。不过无忧人生2020plus除外,只能保终身。

2、没有医疗险组合:重疾险需达到条款规定的条件才能赔,相对医疗险来说,理赔门槛更高。投保重疾险组合医疗险一起,医疗险用来报销医药费,而重疾保险金可以用来应付日常生活开支。

几款产品的不同点

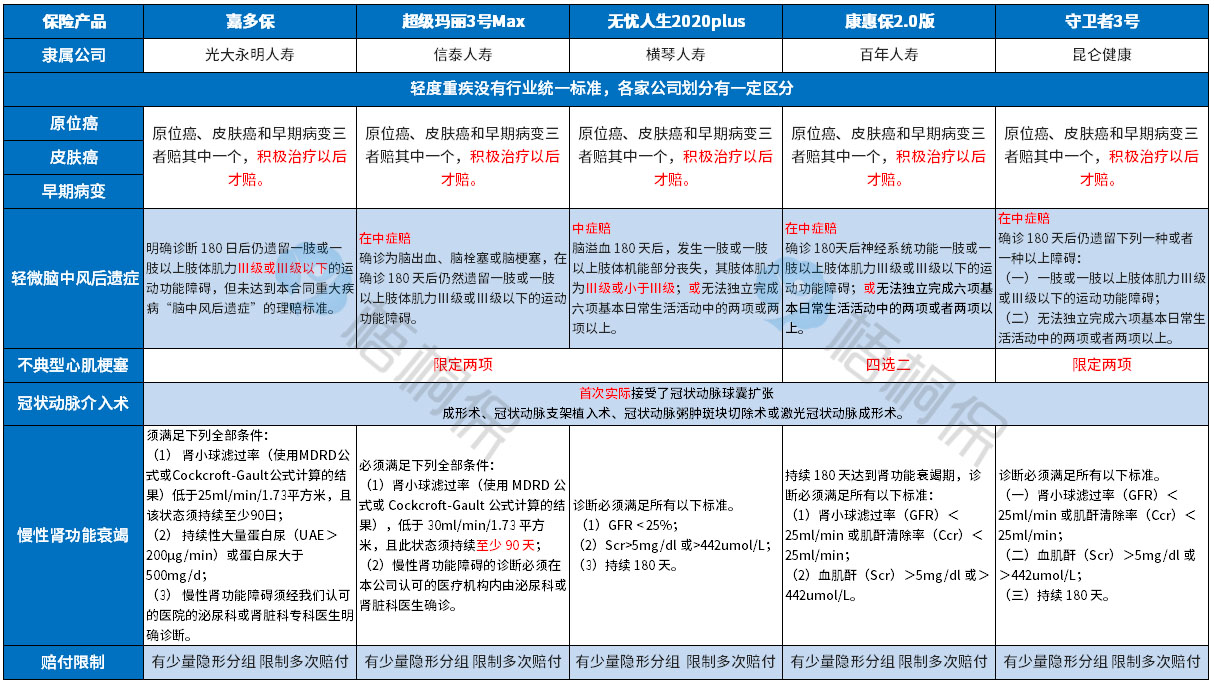

1、高发轻症定义和赔付规则的差别

(1)赔付规则:轻症都是不分组多赔,区别在于多次赔付的额度不同。都是赔三次且保额递增赔,赔付额度最高的是无忧人生2020plus,三次分别赔保额的45%、50%、55%,不过超级玛丽3号Max有叠加赔,60岁前额外赔10%。

(2)高发轻症定义:轻疾没有统一的规定,各家公司在轻疾定义上不相同,在银保监规定的25类重疾中,理赔最多的6类对应的常见轻疾里,而5款产品对比,几款产品都各有特色,详见下表:

(3)隐形分组情况:五款产品对比来看,轻症都有出现轻症多项赔一项的情况外,其他三款产品都赔了A类疾病,就不会赔B类或C类疾病,详情如下:

2、重疾赔付规则的差异

嘉多保和守卫者3号是重疾多赔险种,嘉多保分组赔6次,高发的癌症单独一组,多次赔付的概率不减。守卫者3号作为一款多次赔付不分组险种,比分组多赔获赔概率更大。

无忧人生2020plus、超级玛丽3号Max和康惠保2.0作为重疾单赔险种,都有叠加赔。

其中康惠保2.0、超级玛丽3号Max、无忧人生2020plus叠加赔付规则宽松,60岁前额外赔60%、80%保额,相对而言、嘉多保和守卫者3号要求保单前10年或前15年才有额外赔,门槛更高。

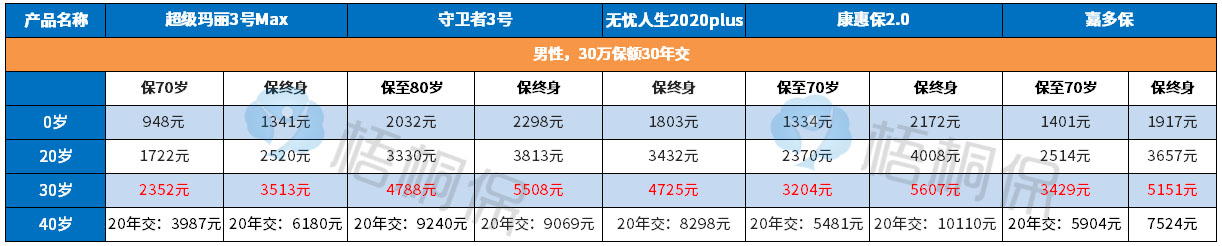

3、交费价格差别

具体看下不同年龄的交费价格对比情况:

4、其他特色保障内容的差别

(1)针对少儿群体的特定疾病保障:

无忧人生2020plus和守卫者3号有少儿特定疾病额外赔,在疾病保障内容上,对少儿群体来说,保障的疾病种类更加有针对性,保障力度更大。

(2)癌症和心脑血管疾病二次赔:

嘉多保、超级玛丽3号Max、无忧人生2020plus、康惠保2.0版可选附加癌症和心脑血管疾病二次赔,癌症的新发、复发、转移和持续都可赔,另外除了嘉多保,其他的险种还有心脑血管疾病二次赔保额,这两项保障责任对于老年人或有心脑血管高危因素群体比较实用。

(3)其他特色承保内容:

无忧人生2020plus增加了良性肿瘤手术切除保障,罹患不同器官的良性肿瘤,发生切除手术,可赔付一定的比例。

百年康惠保2.0有前症保障,发生12种前症疾病,经本合同中约定的治疗后,按基本保额的15%给付前症疾病保险金。虽然赔付15%保额不高,但易发生,且还有新增前症豁免,确诊免交余期保费。

守卫者3号有癌症津贴保障,确诊恶性肿瘤1年后,如果仍需治疗,每年可补贴30%基本保额,最多可以领3年。

各自增加了保障责任的亮点。

各自的卖点和适用人群分析

1、嘉多保

作为重疾多赔险种,综合性价比高。重疾分组多赔癌症单独一组,间隔期180天,还有轻重疾加量赔。另外对重疾实行叠加赔付,前十年有额外重疾金赔付保额的20%,额度不算高且限定要50岁前。

可选癌症三次赔付,首次癌症按已交保费,二、三次恶性肿瘤按保额赔付。两次癌症间隔期是3年,且包括的癌症状态是新增、复发、转移以及持续。

2、守卫者3号

重疾不分组多赔,加上自带特定疾病保障,赔付额度高。首创癌症津贴保障,额外给付保额的30%,能解决癌症长期就诊费用报销,对消费者有利。

但是交费不便宜,做足保额考验交费能力,此外后期还需搭配好医疗险,补全重疾险不能赔的缺口,通过百万医疗险进行医药费报销。

3、无忧人生2020plus

有青少年特定疾病保额和良性肿瘤手术切除保障。如果比较看重青少年阶段疾病保障,这款可以考虑。

但预算不足,不建议优先选择这款,毕竟自带身故责任,赔付额度还不及另外两款。但原本就想购买带身故险种,不差钱的,也无所谓。

4、超级玛丽3号Max

轻中重60岁前都能叠加赔,能叠加赔105%保额,且交费最便宜。且无多余”累赘“附加责任,自带的早期癌症二次赔,实用性强。

追求产品性价比人群。

5、康惠保2.0版

目前赔付最好的叠加保障,无论是从赔付额度还是限制条件,都是最好的,加上宽松的癌症二次赔和创新的前症保障,险种特色明显。

适合有一定风险意识,注重保障衔接的群体。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论