分析:华夏人寿健康人生重疾险优缺点详解

咨询TA

咨询TA

当前随着保险销售渠道的多元化,一些保险中介机构和微信支付宝等平台已经可以卖保险了,除了少数互联网保险公司专注于互联网保险营销外,对于华夏、平安、国寿等大公司来说,线下代理人渠道销售的产品条款远优于其他渠道销售的产品。

华夏人寿成立于2006年,其产品以性价比高著称,在知名保险公司中产品颇有特色,加上完整的医疗保障,整体细算下来,性价比与普通常规大品牌对比,低10%-15%,吸引了不少人的眼光。

在华夏人寿的重疾险产品中,除了为人所熟知的华夏福和华夏常青树外,还有一款在经纪渠道销售的重疾险叫做健康人生重大疾病保险,这款产品保障责任比较简单,整体定价不高,细算下来性价比还可以,不过高龄人士投保并不划算。

本期主要分析:

1、华夏健康人生在保障内容、疾病定义方面的比较优势

2、华夏健康人生在赔付额度、交费价格值得留意的地方

3、不同年龄的交费价格对比情况

4、华夏健康人生重大疾病险到期退本吗

首先了解产品基本信息

本产品主要优势分析

1、未成年保费加量赔

这款产品未成年身故赔1.5倍保费,对于未成年群体来说,身价保障有所提升,部分是直接退已交保费。

2、高发保障实际无隐形分组

轻症不分组赔3次,实际赔付未出现赔完A疾病不赔B或C疾病的做法,保障疾病种类实际。

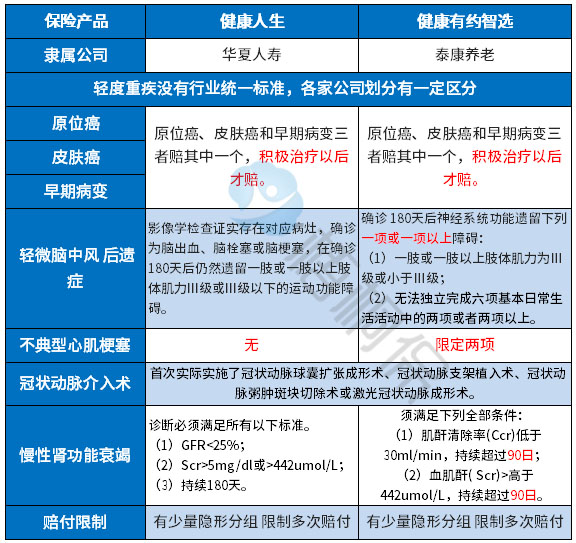

从疾病的定义上看:轻疾定义并没有统一的规定,银保监会统一规定的25类重疾险中有6类是必保重疾,如:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。这6类重疾对应的高发轻症,这款产品保障还算齐全,只是缺少了【不典型心肌梗塞】,其他几类承保齐全,如下:

不过,需留意疾病的定义比较严格,比如轻微脑中风后遗症的赔付,须满足肌力III级或III级以下,其他的如健康有约智选可在肌力和日常生活两项中任选一项满足即可。

3、可组合医疗险投保

华夏推出了重疾险组合百万医疗医保通组合,医疗险理赔门槛低,住院超过免赔额就能赔,应付大病就诊费用报销,但是需留意续保审核政策,条款中只是说明“本合同保险期间届满之前,若我们未收到您不再续保的书面通知,则视为您同意续保,我们将按本合同约定的续保条件续保本合同“。

未明确规定“保证续保或不因理赔健康原因拒绝续保”。

4、有就医绿通增值服务

这款产品提供就医绿通增值服务,对于大病患者来说,一号难求或一床难求是当前的就医环境,就医绿通可以及时解决排队就诊的问题,尤其是对于急诊重症,避免因挂号或等床位延误最佳治疗时间。

值得注意的细节部分

1、轻症承保内容细节

(1)赔付比例:健康人生保的是33类轻疾,77类重疾,轻疾赔保额20%,赔5次。赔付比例偏低,当前轻症赔付最低额度都有30%保额。

2、保费倒挂

华夏健康人生对于被保人如果发生身故赔的是基本保额,如果50岁投保,30万保额20年交,每年交15294元,最后所交保费305880元,实际保额只有30万,会发生保费倒挂现象,交的保费比保额高,不划算。

华夏健康人生重疾险到期返本吗

健康人生作为重疾单次赔付终身型险种,到期不返保费,属于消费型重疾险。

产品点评

华夏健康人生保障责任简单,重疾单赔,加轻症不分组多赔,整体交费不高。但是市场上同类产品太多,性价比优势不明显,且高龄人士投保保费会倒挂,谨慎选择。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论