分析:合肥合惠保惠民医疗险优缺点详解

咨询TA

咨询TA

2020年以来,普惠型补充医疗险不再是个别城市专属了,现在这类产品在全国各地推行。

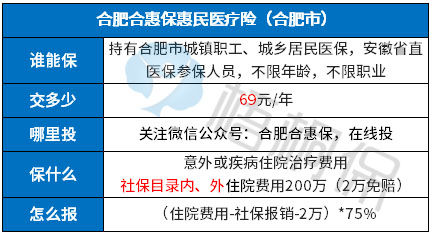

合肥也推出了自己的补充医疗险-合惠保,一年69元,保社保目录内外住院费用200万,2020年11月1日至2021年10月31日为一个保单年度,交一年保一年,保险期满可根据官方信息参保,只要产品没有停售,续保问题不大。

这款普惠型补充医疗保险保障包括社保范围内外住院医疗费用,无等待期,保险期间被保险人出险,可直接拨打客服电话95511申请理赔,或者到承保公司平安财险合肥分支机构网点理赔。

本期主要分析:

1、合惠保产品基本信息及注意事项

2、合惠保与当前同类5款产品综合对比

3、买了商业医疗保险还有必要买合惠保吗?

产品基本信息了解

需注意:

1、投保前已有5类疾病,可以投保但是针对5类疾病产生的费用不报销。具体疾病是:

(1)肿瘤:恶性肿瘤(含白血病、淋巴瘤);

(2)肝肾疾病:肾功能不全;肝硬化、肝功能不全;

(3)心脑血管、糖脂代谢疾病:缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能三级及以上);脑血管疾病(脑梗死、脑出血);高血压病(III期);糖尿病且伴有并发症;

(4)肺部疾病:慢性阻塞性肺病、慢性呼吸衰竭;

(5)其他疾病:系统性红斑狼疮;瘫痪;再生障碍性贫血;溃疡性结肠炎。

2、申请理赔时未经社保报销,被保险人就诊时未使用合肥市社保的,不承担保险责任。

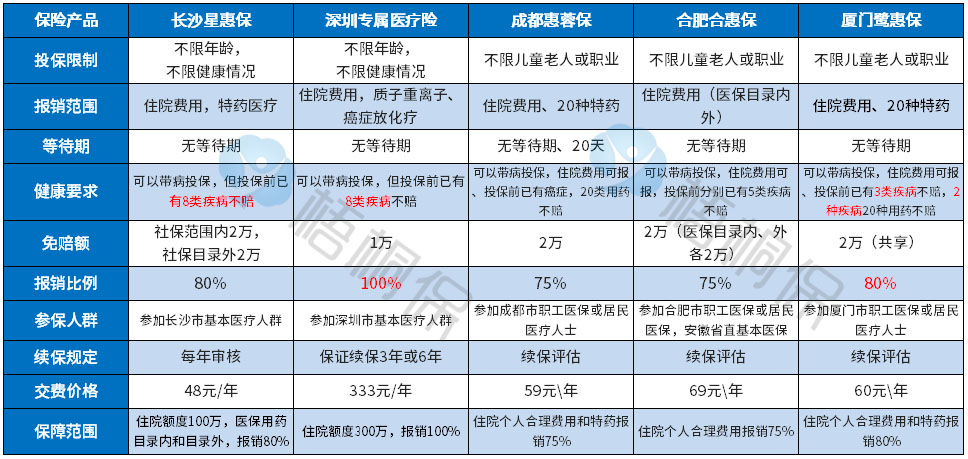

和同类产品相比分析

主要优势分析:

优势一:社保目录内外都可赔

这款既可以保社保目录内费用,也可保社保目录外费用,各自100万的额度,比很多不能保社保范围外费用的险种好很多。社保目录外费用可赔,是对社保保障很好的补充。

优势二:投保限制比较少

不限制年龄、职业、健康状况都可投保,只是已经患有5类疾病,不赔,发生其他疾病可赔。

相对不足之处:

不足一:累计4万免赔。

社保目录内、外费用各100万,但是免赔额也是各自2万,意味着社保目录内的费用扣完2万之后,报销社保目录外的费用还要再扣2万,累计下来有4万的免赔,免赔额较高。

不足二:对部分带病患者不利。

这款产品只规定5患者费用不赔,但是细分开来设计很多疾病患者还是不利。比如常见的慢性病高血压、糖尿病就不赔,有的险种没有限制,比如长沙的星惠保。

产品点评

一般社保针对社保范围内合理费用报销很高,用到合惠保的概率比较低,产品最大亮点是医保目录外费用也可赔。

这个产品一年69块钱,如果已经投保有商业保险,可以不投。没买商业保险的人群,可以入手,是对社保保障范围很好的补充。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论