分析:安联京彩一生2020百万医疗险优缺点详解

咨询TA

咨询TA

近年来,百万医疗险越来越多,各家公司推出的百万医疗险产品形态上大同小异,因此各大保险公司重心在产品保障内容以及服务上不遗余力的进行优化和细化。百万医疗险一般有高免赔额,小病小痛用不上,理赔门槛高,加上可以随时停售,对于保险公司来说,不仅承保风险小,且风险可控,对于大病患者作用明显。

京彩一生2020这款百万医疗基本的保障都有,主要特色是院外特药可报销、甲状腺疾病0免赔、可选特需医疗等。如果是全家一起投保,可共享1万免赔,获赔更多,但是在报销项目上,有“硬伤“。

京东安联京彩一生2020值得买吗?适合哪些人?

本期主要分析:

1、京彩一生2020百万医疗险在保障责任、增值服务等优势分析

2、京彩一生2020百万医疗险在免责条款、智能核保等的缺点

3、不同年龄的交费价格情况

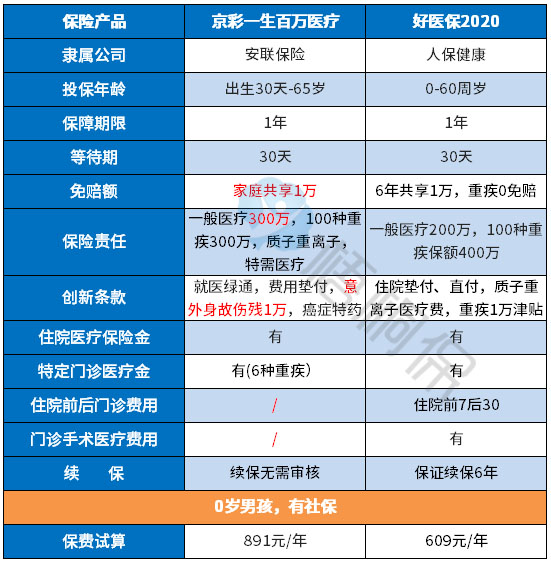

产品基本信息了解

本产品主要优势分析

1、重疾保障广

百万医疗险99%都有1万的免赔额,比较人性的做法是确诊重疾0免赔。

京彩一生2020也是一般医疗1万的免赔额,但是甲状腺相关的疾病住院0免赔,常见的甲状腺疾病如甲状腺炎、甲亢等,不用达到1万的免赔额,社保扣完之后100%报销。

另外确诊重疾0免赔额,如果是家庭多个成员(2-7个成员)投保,还能共享1万免赔。

2、院外特药保障

56种抗癌特药,不限院内外购药,社保报销后100%赔付,与重疾医疗共用300万保额。

包含自费药、进口药、不限社保目录,不过院外购药报销比例只有60%。

3、增值服务比较实用

对于发生约定的100种重大疾病的,提供就医绿色通道服务,可以免自己挂号寻找专家等待床位等繁琐的就医过程,尽快的就诊治疗,减少不必要的时间上的耽误。

另外还有费用垫付服务,100种重疾住院保险公司先垫付医药费,不用自己先筹钱。

除西藏外,条款约定的全国二级及以上公立医院都可以。

4、保障内容丰富全面

(1)可选特需医疗保障

300万保额,100%报销,与重疾医疗共用保额。

含“癌症、重大器官移植术和良性脑肿瘤”三种特定疾病,可以在医院特需部、国际部和干部病房等接受治疗,住院和门诊医疗费用都能涵盖在里面。

(2)质子重离子保障

300万保额,100%报销,与重疾医疗共用保额。治疗医院包括:上海质子重离子医院、山东淄博万杰医院博拉格质子治疗中心。

值得注意的细节部分

1、留意续保审核政策

宣传页面标明“首年投保如实告知,不会因为被保险人的健康变化及历史理赔情况而拒绝续保,也不会单独调整被保险人的费率“。意味着被保人续保的时候如果出现健康异常,或者已经发生过理赔,还是可以续保的。

但是条款中是这样规定的:

留意实际的续保审核政策。

2、门诊保障欠缺

住院常见的就诊的项目包括住院医疗、特殊门诊、门诊手术以及住院前后门急诊。一般的产品这4类都包含在内,才能基本完全覆盖住院就诊项目。

但是京彩一生2020这款产品缺少“门诊手术和住院前后门急诊”保障。

3、无智能核保

身体有异常的话,就很难通过健康告知。对于有既往史的客户很不友好,因为没有智能核保系统,且健康告知严格,对于许多小病小痛住院就诊也直接被拒之门外,没有第二次告知的机会,详见投保告知:

4、责任免除范围

医疗险责任免除无统一的规定,各家公司的做法不一,需重点关注的部分是本公司不赔,其他公司可赔的情况。

京彩一生2020这款产品不保“职业病、宫外孕”,而市面上很多产品没有这项免责条款。

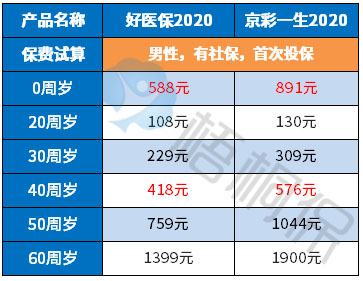

费率对比

看下不同年龄的交费情况:

产品点评:

京彩一生2020这款亮点比较多,比如有院外购药保障、质子重离子300万,除此之外,对甲状腺疾病0免赔额,包含意外身故伤残保障1万额度。

但不含门诊手术医疗费用和门急诊医疗费用,这两项责任现在大部分产品都有覆盖到;另外,条款说续保需要审核,但是投保详情页上是写明不因被保人的健康变化及历史理赔情况而拒绝续保,投保时请咨询保险公司。

如果是60岁以上的老人,比较看重特药保障的,可以考虑这款;如果追求高性价比,建议选择市面上其他更好的产品,比如6年保证续保的超越保、好医保长期医疗等。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论