分析:工银安盛e+保百万医疗险优缺点详解

咨询TA

咨询TA

近年来,百万医疗险越来越多,各家公司推出的百万医疗险产品形态上大同小异,因此各大保险公司重心在产品保障内容以及服务上不遗余力的进行优化和细化。

百万医疗险一般有高免赔额,小病小痛用不上,理赔门槛高,加上可以随时停售,对于保险公司来说,不仅承保风险小,且风险可控,对于大病患者作用明显。

工银安盛保险的e+保是一款百万医疗险,涵盖一般住院、重疾住院、特殊门诊、住院前后门急诊,还有重疾提前给付、重疾住院津贴等,保障责任丰富全面,即使身体状况变差或发生理赔均不影响续保,交费价格有一定的竞争优势。但是留意核心的增值服务保障。

本期主要分析:

1、e+保在保障责任、交费价格、增值服务等的优势

2、e+保在免责范围、续保条款等相对不足分析

3、不同年龄的交费价格对比分析

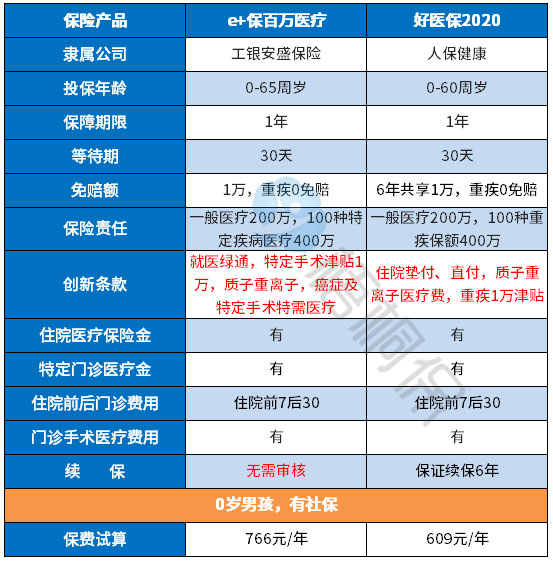

产品基本信息了解

本产品主要优势分析

1、保障全面且灵活度高

从承保全面性角度:住院常见的就诊项目住院医疗、特殊门诊、门诊手术以及住院前后门急诊都包含在内。另外还提供一般住院、重疾住院、重疾提前给付、重疾住院津贴等保障。

从承保灵活性角度:这款可选附加质子重离子保障、癌症及特定手术特需保障,癌症治疗最现代的技术手段,癌症及特需手术在医院的特需部、国际部和VIP部发生医疗费用,承担保险责任。

2、续保条件好

当前市面上的医疗险,多数是1年期的,期满需要续保,故医疗险的续保条款至关重要。如果续保需要每年审核,意味着有极大的可能因为上年度的理赔或健康状况变化被拒绝续保,保单失效。

这款产品明确规定续保不需审核,即使身体变差或理赔过都不影响续保。见条款:

3、重疾提前给付高

首次确诊100种重疾,赔付3万,直接给付保额,相当于重疾险赔付方式,且额度高于同类产品。

另外还有(1)特定疾病住院津贴保障,100元/天,无免赔天数,年度最高可赔付200天;(2)特定手术津贴,首次确诊且接受8种特定手术,赔付1万。

4、交费价格便宜有优势

具体看下不同年龄的交费情况:

值得注意的细节部分

1、缺少增值服务

对于发生约定的100种重大疾病的,提供就医绿色通道服务,可以免自己挂号寻找专家等待床位等繁琐的就医过程,尽快的就诊治疗,减少不必要的时间上的耽误。

但是缺少常见的医疗费用垫付等服务,住院费用垫付对于大病患者来说,实用性很强,这款没有打了折扣。

2、留意责任免除范围

责任免除范围无统一的规定,各家保险公司的做法不一,重点关注本产品不赔,而其他能赔的情况。这款不赔“宫外孕”,其他是能赔的,见条款:

3、特定重疾保障占用医疗保额

特定重疾提前给付3万后,后续报销医疗费(包含质子重离子保障)时须扣除3万,且基本保额等额减少。见条款:

产品点评:

e+保百万医疗承保内容全面,交费价格便宜,且确诊重疾0免赔额,对大病患者友好。保障责任丰富有亮点,确诊重疾有提前给付保障金3万,加上宽松的续保审核政策,明确规定“不会因被保险人的健康状况变化或历史理赔情况拒绝续保”,保障的稳定好,是一款性价比不错的险种。

但是这款e+保增值服务有点欠缺,缺少了常见实用的费用垫付服务。

综合来看,e+保竞争力不大。建议考虑其他增值服务更丰富实用、保证续保、性价比更高的同类型产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论