对比:泰康乐惠健康2020和平安福20

咨询TA

咨询TA

泰康人寿新出了一款专门针对老客户的-乐惠健康2020,作为泰康人寿即将上线的一款新品重疾险,这款产品仅限购买“贴心保”的人群投保,保障内容和乐享健康2020很相似。但是更加完善,增加的5种特定疾病实用且额外赔保额。

平安福2020版重疾单独投保,重疾作为主险,保障100种重大疾病赔1次保额,轻症保障延续早期癌症赔付最好的优势,小额医疗险能反复赔,慢性病门诊住院都能报销,加上能自由组合癌症多赔、长期意外等,投保灵活度高,不过轻症保障不实际。

本文主要分析:

1、在保障内容、疾病定义等核心保障的区别

2、两款产品组合医疗险的区别

3、两款产品不同年龄的交费情况对比

4、平安和泰康人寿服务质量情况对比

一、产品基本信息了解

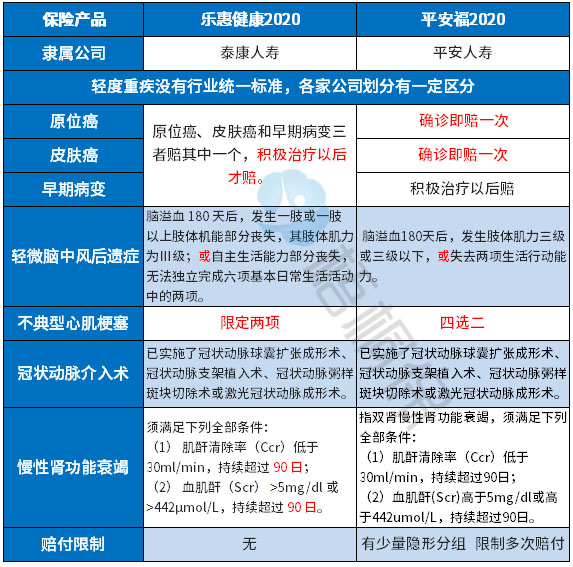

区别一:承保内容差别

01、轻症赔付上

赔付规则:平安福2020有轻疾赔付增保额,轻疾赔了20%,主险和重疾还额外增加20%,实际赔付达到40%。

乐惠健康2020有轻症60种赔5次,每次赔保额30%,承保的疾病种类实际,无多项赔一项的隐形分组情况。

疾病定义:轻疾没有行业统一标准,在保监会要求必须承保的6类高发重疾所对应的轻疾上,疾病的定义如下:

02、重疾定义

重疾赔付依据条款对疾病的规定,具体可分为三种情况:

情况一:确诊即赔,如癌症;

情况二:满足一定的条件赔,如肠道疾病切除部分或全部小肠,肠外营养支持三个月以上;

情况三:达到一定的状态赔,如严重哮喘。

理赔的难以程度,和公司大小、知名度没有关系,是依据条款对每项疾病定义的规定。

保监只规定了25类高发重疾,其他的都是各家公司自行规定,以“严重小肠疾病并发症”疾病定义为例,明显的平安福2020获赔更宽松,具体见下表:

03、特色承保内容

平安福2020可以附加癌症多次赔付,但是前提是首次发生重疾必须是癌症,才可以赔多次,如果首次重疾不是癌症,那么附加癌症多次赔会终止。

另外需注意的是,两次癌症的间隔时间比较长,间隔5年,目前很多是间隔3年,实用性更强。

乐惠健康2020针对脊髓、心脏等特定肿瘤可以赔付保额20%,食道、胃部、小肠、大肠、乳房特定肿瘤可以赔付5%保额等。

这条款在港险中比较常见,国内不多见,还是比较实用的。

此外乐惠健康2020在原有乐享健康2020的基础上,增加了5类特定重疾有额外赔付,共10种特定疾病保障,保障力度更大。

区别二:费率情况

具体看下不同年龄的交费价格对比:

区别三:组合医疗险的区别

无免赔医疗:

搭配0免赔医疗-健康无忧住院医疗险,可保证续保3年,对于身体抵抗力较弱的群体比较适用。条款规定如下:

平安最新搭配小额医疗-安享医疗,额度有所提升,最高50万住院医疗保障,社保目录内外可全部覆盖。不过续保需每年审核,保障的稳定性很差,极大的可能因为上年度理赔或身体变差拒绝续保,见条款:

百万医疗险:

平安E生保续保无审核,不会因为理赔或健康变化拒绝续保,各项保障比较全面,续保可靠,寿险渠道销售的平安E生保有垫付医药费服务。

泰康搭配的百万医疗-健康尊享D款优势在于它是相对免赔,社保可以抵扣免赔。在续保上是首两次审核过了后,从第三次开始就无需审核了。见条款:

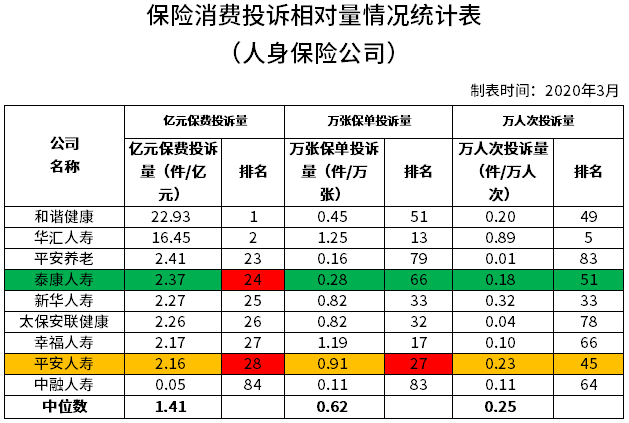

区别四:服务质量对比

从保监会公布的《保险消费投诉相对量情况统计表》的数据可以看到,两家公司的排名情况总体靠后,说明投诉较少,具体如下:

产品点评:

平安福2020整体疾病定义宽松,医疗险慢性病人群都能反复赔,综合保障很强,不过交费不便宜,如果预算不够,建议平安福重疾保额买低一点,搭配完善的医疗险组合,然后再通过消费型重疾险加大保额,消费型重疾险能保定期,同样保额下交费更便宜。

乐惠健康2020作为回馈老客户的产品,在投保的时候仅针对有《贴心保》的人群。就这款产品本身而言,特定大病额外赔,加上特定手术叠加赔,条款实用性好。不过且癌症不能单独赔多次,但是有医疗险组合和万能账户搭配的优势,比较有卖点。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论