分析:国寿福瑞安康优享版(停售产品)优缺点详解

咨询TA

咨询TA

在国寿瑞鑫、瑞鑫2013、瑞鑫典藏以及福瑞安康之后,中国人寿推出的福瑞安康优享版是结合了健康险、养老险、意外险、理财险为一体,当时宣导是可一劳永逸、高枕无忧。

国寿福瑞安康优享版是由主险福瑞安康优享版,附加险是福瑞安康提前给付重疾、意外住院定额、豁免保费疾病保险,同时可以搭配2个万能账户--鑫尊宝A款和鑫尊宝B款,一个是封闭账户,返还金是自动进入的,另外一个是开放式追加账户。

有消费者在投保后,会存在对保障的什么内容不是很了解,对生存金、祝寿金的概念不了解的情况。因此,我们来看下福瑞安康优享版这款产品保的是什么内容?健康保障保的是什么?

本期主要分析:

1、国寿福瑞安康优享版的基本信息介绍

2、国寿福瑞安康优享版每年是如何领钱的?保的内容是什么?

3、投保福瑞安康优享版后悔了,该怎么办?

产品基本信息介绍

福瑞安康优享版是一款集理财、健康保障、意外、养老于一体的产品,具体的产品信息如下:

这款产品相较于国寿早期的产品来看,疾病保障和理财方面都有一定的升级,还可以附加2个万能险,一个作为返还金账户,另外一个作为追加账户。这个特点是在之前没有的。

每年如何领钱?保的什么内容?

很多消费者在投保后,收到保单打开一看,对于每年如何领钱,具体的保障内容并不是很清楚。我们来结合一个产品例子看下,这款产品保的内容是什么,到底是如何领钱的?如下:

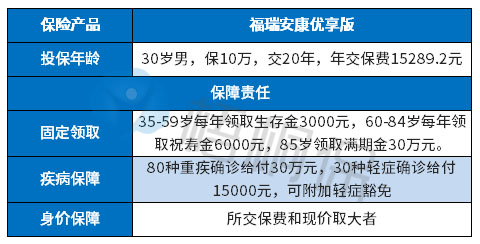

保的内容如下:

1、从投保后第5年到60岁前,每年领取保额的3%,相当于是年领取3000元。

2、从60岁到84岁,每年领取保额的6%,相当于是年领取6000元。

3、85岁满期,领取保额的3倍,相当一次性领取30万。

4、疾病保障是附加福瑞安康重疾险,保额和主险保额相同,重疾赔付保额的3倍。轻症赔付保额的15%,但是有最高10万元限制。

保险利益演示如下:

值得注意的是:

这款产品在前五年只有公司的红利可享,从第五年开始才可以领取生存金,福瑞安康优享版是有搭配万能账户,返还金是自动进入万能账户里,但是一旦退保的话,退保金是依据万能账户价值和现金价值之和来计算的,这类理财保险产品,在短期内退保的损失还是比较大的。

投保了福瑞安康优享版,后悔了怎么办?

很多消费者在投保福瑞安康优享版的交费期选择在10年交费期以上,年交保费差不多在1万以上。交到第3年,就会觉得后悔了,那么碰到这类情况我们该怎么办呢?

首先,我们来看下这款产品的优势:

1、功能全面,既有理财功能,又可以保障80种重疾,30种轻症,保障疾病种类多,且重疾赔付额度可以到300%。

2、福瑞安康优享版从第五年后开始返还,生存金和红利自动进入到万能账户中,二次增值,还有额外的追加账户,资金运用更灵活。

这款产品的不足之处:

1、轻症有限制,赔付比例只有15%,且有最高10万限制,保障力度是不足的,当前主流的产品轻症赔付都在30%以上,且没有最高额度限制,对于大保额客户还是要有利。

2、保费偏贵,主要是理财险的费用高,福瑞安康优享版更侧重在理财。若是为了少交保费,保额买的低点的话,保障功能是欠缺的。

如果经济压力大,可以询问保险公司客服是否可以做减保处理,在疾病保障这块,若是身体健康,建议补充好保障更全的纯重疾产品,通常50万保额,一年才几千块,年龄小的话会更便宜,这样就不用担心保障空挡和不足。

若是没经济压力,建议保持,不要中途退保,这类理财产品是时间越长效益会越好,只是疾病保障这块需要完善。

产品点评:

国寿福瑞安康优享版是一款集理财和疾病保障的产品,理念是不错,一张保单解决所有问题。但是实际上两者不可兼得,还是需要从自身实际出发,考虑真正的需求点是什么。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论