综合分析:昆仑健康守卫者3号、信泰达尔文3号、百年康惠保2.0

咨询TA

咨询TA

互联网保险市场上竞争激烈,各大保险公司为了分得这块市场蛋糕,竞相推出各自旗下产品,不仅在保障上百花齐放,在费率上也有所创新。

昆仑健康推出的守卫者3号不仅重疾不分组可以赔2次,大大提高了重疾获赔率,另外轻症、中症赔付次数多且比例是依次递增进行赔付,重疾在前15年可以额外赔50%,进一步的提高了重疾保障额度,可选责任有癌症津贴,确诊恶性肿瘤,可以给到3次赔付。

另外两款在市场上较为火爆的信泰达尔文3号,百年康惠保2.0都是单次赔付重疾险,不仅保的全面,且保费较为便宜,对于高发癌症、心脑血管疾病可以实现二次赔付,尤其是百年康惠保2.0创造了前症保障,降低了赔付门槛,更好的衔接保障。

那么,这三款在互联网保险市场受到了诸多人士的追捧,那么,这三款产品的不同点在哪里,定位和适合人群是否有区别呢?

本期主要分析:

1、昆仑健康守卫者3号、信泰达尔文3号、百年康惠保2.0基本信息介绍

2、守卫者3号、达尔文3号、康惠保2.0的相同点和不同点综合对比

3、这三款产品的定位和适合人群分析

基本信息介绍

三款产品的相同点

1、无组合的医疗险

这三款同属于线上投保的重疾险,没可以附加的医疗险,保障不含医疗费用保障。需要另外单独投保医疗险。

2、杠杆作用好,交费支持30年交

这三款保险的共同点都可支持30年交费,保险杠杆作用好,不仅交费压力小,同时保险豁免权益最大化。

3、轻症隐形分组

这三款保险的轻症都是多次赔付,但是存在多种轻症只赔一种的情况,具体如下:

三款产品的不同点

疾病保障上

守卫者3号是重疾不分组可以赔2次,达尔文3号和康惠保2.0是重疾单次赔付的产品,且额外赔付的比例有不同,守卫者3号是前15年额外赔50%,康惠保是60岁前额外赔60%,达尔文3号额外赔比例最高,可以达到了180%。

在轻症赔付上,守卫者3号和康惠保2.0都是递增式赔付,首次赔付比例康惠保2.0要高于守卫者3号,达尔文3号虽然是固定保额赔付,但是有轻症癌症和轻症心血管疾病二次赔,保障更全。

特色保障上:

达尔文3号和康惠保2.0都是身故责任可选,可以附加癌症、心脑血管疾病二次赔付,另外康惠保增加了12种前症的额外赔付,保障门槛相对更低。守卫者3号主要是以癌症医疗津贴的方式,在高发癌症保障上还是稍微偏弱。

疾病定义上:

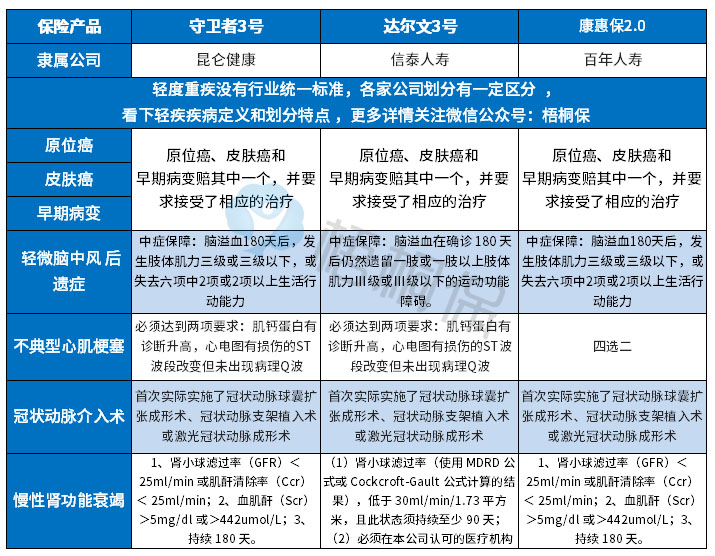

轻疾没有统一的规定,各家公司在轻疾定义上不相同,在银保监规定的25类重疾中,理赔最多的6类对应的常见轻疾里,这三款的定义如下:

明显可以看出,康惠保2.0在不典型的心肌梗塞较为宽松,达尔文3号的慢性肾功能衰竭要相对宽松,另外早期癌症和冠状动脉的定义相同。

交费价格上:

不同年龄段的交费价格对比,如下:

不同人群实用性分析

守卫者3号(重疾保障好)

不仅有重疾不分组多赔,额外重疾可以赔到50%,适合追求重疾保障的群体。

达尔文3号(适合心脑血管人群)

自带的轻度心脑血管疾病二次赔和二次中度脑中风后遗症赔,对有家族遗传史或存在发病高危因素的群体比较友好,毕竟心脑血管疾病发病率仅次于癌症。适合有家族史的群体。

康惠保2.0(保障全面)

无论是从高发癌症和心脑血管疾病,创造了前症保障,降低了保障门槛,保障更全。

总之,这三款产品都是属于保障较全的,各有特色,可以根据自己的需求和预算来进行选择和搭配。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论