分析:太平人寿福多多两全险优缺点详解

咨询TA

咨询TA

两全保险,最大的优势就是,出了事可以得到一笔赔偿金,没有出事到期后还本。目前市面上的两全险,多数是搭配健康险一起投保,但是责任赔付却受限于健康险的给付,虽然责任有疾病和满期返本,返本的前提是:平安生存至保险期间届满,且中间未发生重疾赔付。如果重疾赔完,意味着前期比消费型重疾险多交的保费都拿不回来。

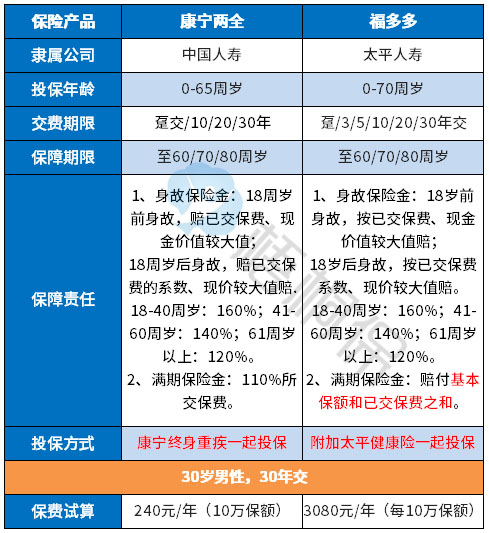

太平人寿的福多多两全险,打破两全险的常规,可搭配太平人寿指定健康险产品,其中健康险产品涵盖了太平人寿自开业以来的百余款长期健康险,最大范围地为消费者提供服务升级。

福多多出生满28天至70周岁均可投保,同时,提供趸交、3年、5年、10年、20年和30年的缴纳方式,保障期可选择至60周岁、70周岁和80周岁。满期返还基本保额和所交保费之和,返还力度大。但是留意交费价格的差别。

本期主要分析:

1、福多多投保规则和基本信息介绍

2、福多多在相对优势和不足分析

3、福多多两全险不同年龄交费

4、福多多这款产品的定位和适用人群分析

产品基本信息了解

这款产品主要优势分析

1、灵活搭配,完善保障

太平的福多多可自由搭配医疗险、意外险等险种,太平当前热门的重疾险、医疗险等都可搭配投保,投保的灵活度高,给付责任与所搭产品的保障责任互不影响。

2、满期领取,灵活选

福多多有三个满期领取时间,分别为60/70/80岁,选择按需选择,满期时给付基本保额与已交保费之和。赔付的力度比较大,一般的两全险是到期返保费的一定比例,比如康宁终身两全就是返110%保费。

3、享年金转换,助养老

福多多享有年金转换权益,申请保险金或合同生效第20个保单周年日,可按约定申请转化年金,增加养老补充。

4、缴费期长,减轻压力

这款产品有6种交费方式,最长可选30年交费,当期所交保费较少,可以减轻交费压力。作为一款两全险,单独附加这款险种,每年需要多交多少保费?

以30岁男性,分别看下保至60、70、80岁为例,在20年、30年交费前提下,看下这款产品每年交费情况:

5、承保责任独立不受影响

常见返还型重疾险返还的前提条件是,平安生存至保险期间届满,以康宁终身为例,如果选择保至60周岁,意味着需要在60岁之前没有确诊搭配重疾险疾病,期满才能那会保额和保费之和。如果出险,则按照重疾险理赔,返还责任终止。

太平福多多不受搭配险种理赔的影响,福多多的身故和满期责任独立,意味着不管中间发没发生重疾,只要没有身故,到期都能拿回保额和保费。

值得注意的细节部分

1、交费比较贵

返还型的两全险种,比到期没有返还险种交费贵不少,对于一般工薪阶层来说,考验交费能力。

具体看下这款产品的交费价格:

产品点评:

太平福多多作为一款两全险,能自由搭配太平旗下健康险,投保的灵活度高,生存至保险期间届满,可直接返还保额加保费,返还力度大。不过每年的交费价格比较贵,和一般返还型险种相比,每年保费贵几千块钱,优势是保障责任互相独立,一般的两全险是保险期间发生重疾,两全险的责任也终止。相当额外买了一份保障给付的寿险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论