分析:信泰人寿无忧人生惠享版重疾险优缺点详解

咨询TA

咨询TA

信泰人寿成立于2007年5月,注册资本达50亿元,公司总部设于浙江杭州,近几年,信泰人寿的发生可谓是突飞猛进,保险市场在互联网大潮的冲击下,迎来了历史性的机遇时刻。对于信泰这种一直在互联网产品市场耕耘的“资深保险公司来说,有先天的优势。

借助互联网的优势,信泰旗下的产品知名度一直不低,完美人生系列性价比不错,年金险如意享也借助流量造势,掀起了一波浪潮。2020年的新品,超级玛丽3号Max和达尔文3号,突破了网销险种的市场低价,极大的丰富了产品保障责任。

无忧人生惠享版,这款产品与超级玛丽2号max的保障相同,保障比较全面,对重疾、轻/中症都有保障,可附加癌症、心脑血管疾病二次赔,投保的灵活度高,定价比超级玛丽3号Max和达尔文都低,性价比不错。

本期主要分析:

1、无忧人生惠享版在癌症保障、疾病定义等优势分析

2、无忧人生惠享版需留意险种组合、疾病划分等细节部分

3、不同年龄的交费价格对比情况

4、产品的定位和投保策略建议

产品基本信息了解

本产品主要的优势分析

1、叠加额外赔

无忧人生惠享版在60岁前,重疾赔付160%,还自带第二次极早期恶性肿瘤(即原位癌二次赔付)赔付45%基本保额,只是需与第一次确诊原位癌位于不同器官。

2、癌症二次赔门槛宽松

癌症是当前第一高发重疾,不仅发病率高,治疗费用也昂贵,动辄几十万上百万的治疗费,还有后续长期疗养费,以及因病不能工作的收入损失,都是需要花钱的地方。

这款产品可自由选择附加癌症二次赔,第二次确诊的重疾为癌症,包括癌症的新发、复发、转移或扩散、持续,赔付120%保额,赔付门槛宽松。

如果首次重疾不是癌症,癌症二次赔付需间隔180天;如果首次重疾为癌症,癌症二次赔付需间隔3年。

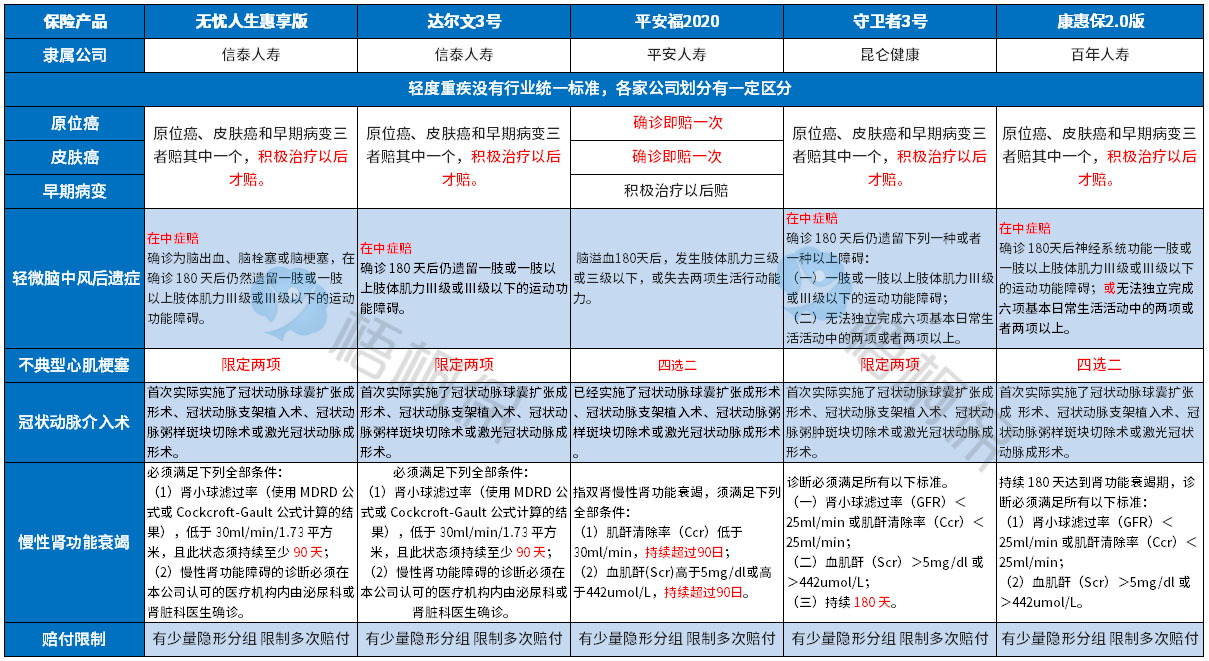

3、高发疾病保障全面

轻症承保的疾病种类没有统一规定,但是从理赔最多的几类重症来看,对应的轻症这款产品保的很全,且部分轻症定义宽松,具体如下:

可以看到,无忧人生惠享这款产品在【慢性肾功能衰竭】定义上比较宽松,获赔门槛更低。

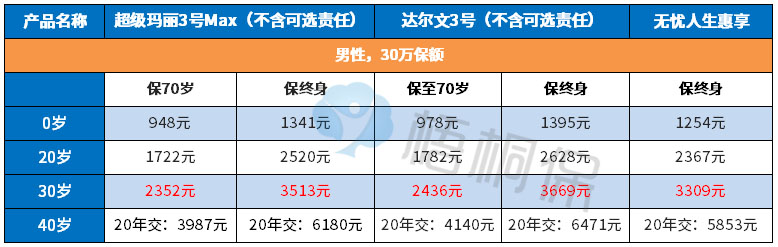

4、定价低,性价比高

在不添加可选责任的前提下,这款产品的交费价格有优势,具体看下不同年龄的交费价格对比:

超级玛丽3号Max和达尔文3号作为市场上的高性价比网销重疾险,已经是打破了重疾险的底价,无忧人生惠享作为信泰产品,相当于自己推翻了自己,无忧人生惠享比前两款产品定价还低。

5、心脑血管疾病二次赔

首次确诊特定心脑血管疾病1年后,再次确诊,赔120%;

首次确诊非特定心脑血管疾病180天后,确诊特定心脑血管疾病,赔付120%保额。

特定心脑血管疾病包括:急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症。

需注意:可选的恶性肿瘤二次赔和心脑血管疾病二次赔,两项责任只能二赔一。

值得注意的细节部分

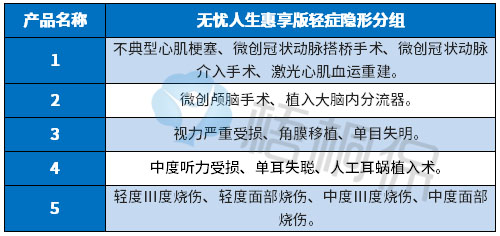

1、轻症有隐形分组

轻症实际不分组赔多次,但是在实际的赔付中,存在隐形分组,即赔完A疾病,不再赔B、C疾病,具体的疾病种类如下:

2、重疾险无医疗险搭配

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

这款产品作为网销险种,没有搭配的医疗险一起投保,需留意补充完整。

产品定位和投保策略建议

无忧人生惠享版作为信泰人寿旗下的网销重疾险,在产品的保障责任上,比较全面。且投保方式灵活可选,搭配癌症和心脑血管疾病比较实用。但是没能摆脱网销险种的弊端-无组合医疗险,后续还需要再搭配医疗险投保。

因为网络销售降低了运营成本,网销险种的定价比传统渠道低很多,适合加保提高重疾险保额,毕竟重疾险只有保额足够高,才能真正起到保障的作用。

如果预算有限,可以线下重疾保额买低一点,搭配续保条件完善的医疗险,再通过网销险种加大保额。

产品点评:

信泰人寿的无忧人生惠享版作为一款网销重疾险,在承保内容上非常全面,自由可选癌症和心脑血管二次赔,投保的灵活度高,加上60岁前叠加赔付额度高,性价比很高,适合加保和年轻群体投保,获取的保额很高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论