综合分析:慧馨安3号、复星联合妈咪保贝、嘉贝保少儿重疾

咨询TA

咨询TA

对于给孩子买保险,作为父母都是仔细斟酌,想把最好的都留给自己的孩子。重疾保险是长期交费的,在孩子越小的时候买,价格就越便宜,而且现在市面上少儿重疾选择非常的多。

目前少儿重疾产品通过互联网保险平台销售,且卖的比较火的有瑞泰慧馨安3号,这款保险不仅保障涵盖了轻中重疾,且对22种少儿特疾有叠加保障,且重疾保额是每2年递增,最高可以达到200%。

早前卖比较火的妈咪保贝,现在也逐渐占据了少儿重疾险的C位,仍旧保持了之前的特点,保障期灵活可选,保障全面,在少儿罕见疾病可以赔到200%。另外横琴的嘉贝保少儿重疾保障期也很灵活,可以保定期和终身,重疾也可以实现叠加赔付。那么,这三款热度高的少儿重疾到底是否值得投保吗?

本期主要分析:

1、慧馨安3号、妈咪保贝、嘉贝保的基本信息介绍

2、三款少儿重疾在保障期、重疾、少儿特疾的不同点

3、三款少儿重疾险的卖点分析

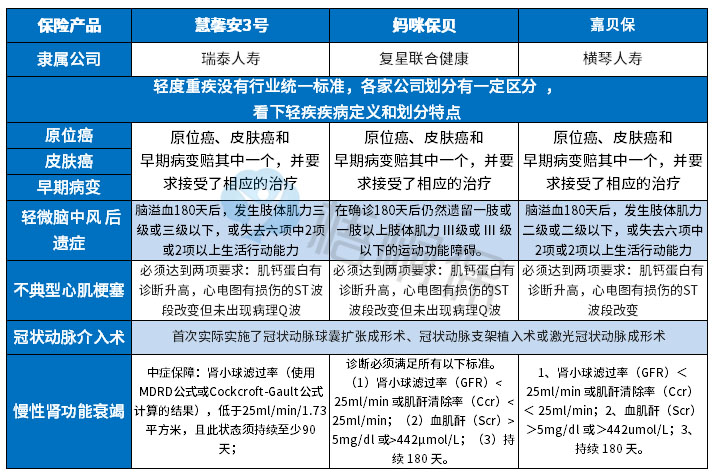

基本信息介绍

三款产品的相同之处:

1、这三款产品都是针对17岁以下的少儿群体,属于儿童专属重疾险。

2、属于互联网销售的重疾险产品,没有可以附加的医疗险,因此后续需要留意医疗险的附加,包括小额医疗和大病医疗搭配好。

不同点分析

1、保障期和交费期

妈咪保贝的保障期是很灵活的,不仅有定期保障到70岁/80岁,也可以保20、25、30年,或者可以保终身。嘉贝保的选择不如妈咪保贝多,但是也可以定期保障或者保终身。慧馨安是纯消费型重疾险,没有终身保障。

交费期越长,保费压力会越小,同时豁免权益可以最大化,妈咪保贝和嘉贝保都支持最长30年缴费,慧馨安3号仅支持20年交。

2、重疾保障

妈咪保贝重疾仅赔付1次,没有叠加赔付,但是可以选择二次重疾赔付,实现重疾不分组多赔。嘉贝保也是可以附加多次赔付重疾,但是有分6组,总共可以赔到3次,区别在于有重疾叠加赔付,且定期是前10年赔到160%,终身前20年赔到160%。

慧馨安3号与这两款有不同,重疾单次赔付,但是保额是每2年增加20%,到第11年可以赔到200%。

3、轻症和中症

轻症赔付中慧馨安3号固定赔到40%,是这三款产品中赔付比例较高的,虽然嘉贝保最高可以赔到40%,但是首次轻症只有30%。

轻症疾病定义是没有统一进行规定的,依据重疾中理赔比较高的来看常见轻症定义如下:

我们可以看出,嘉贝保没有覆盖轻微脑中风、不典型急性心肌梗塞保障,慢性肾功能衰竭的定义中,慧馨安3号做的比较好,不仅是中症保障,定义上稍微宽松。其他疾病定义差不多。

4、少儿特疾保障上

从保障力度上来看,妈咪保贝和嘉贝保针对少儿罕见病可以获得200%赔付,慧馨安3号在少儿特疾的赔付上较为苛刻,要保单前2年才可赔到200%。

从少儿特疾年龄限制上来看,妈咪保贝没有年龄限制,一般规则下如果没有提到年龄限制,一般会默认到18岁。慧馨安3号在少儿特疾的年龄上是保到30岁,超过了30岁就没有少儿特疾保障。嘉贝保是20岁前可以享受少儿特疾的保障。

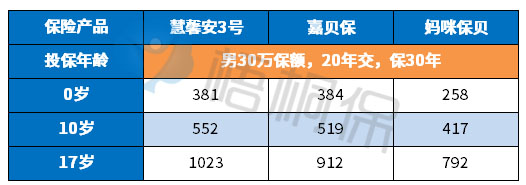

5、保费的不同之处

3款产品的卖点分析

妈咪保贝(投保灵活度高)

保障期多且可以灵活选择,可以实现重疾不分组赔2次,在少儿特疾上包含了少儿特疾和罕见病保障,罕见病赔付在赔完重疾或者第二次重疾后,最高可以达到300%,保障力度还是足够的。

慧馨安3号(重疾保额递增)

这款产品保障也比较全面,特点在于重疾保额是递增的,最高可以达到200%,但是在少儿特疾上前6年才可赔到200%,条件相对严格点。

嘉贝保(保障全面)

这款产品的保障全面,可以选择附加重疾分组多赔,也可以附加两全,重疾可以叠加赔付,轻症和中症是递增式赔付,另外少儿特疾包括罕见病,也可以赔到200%.

总之,关于少儿重疾的选择不仅仅是看保费,且需要了解到疾病保障的力度,若是注重少儿阶段保障好的,可以参考下少儿重疾的保障程度,另外,如果比较注重成年后的重疾保障,可以考虑后续重疾保障的额度是否够用,还是需要与自己的实际需求进行匹配。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论