分析:海南惠琼保优缺点详解

咨询TA

咨询TA

普惠型医疗保险之所以能火,无外乎有权威部门的背书,且价格低、对年龄、职业、健康都没有要求,投保群体覆盖很广泛,无论是高龄老人,还是身体有一定异常无法买商业保险的都可以投保惠民保。

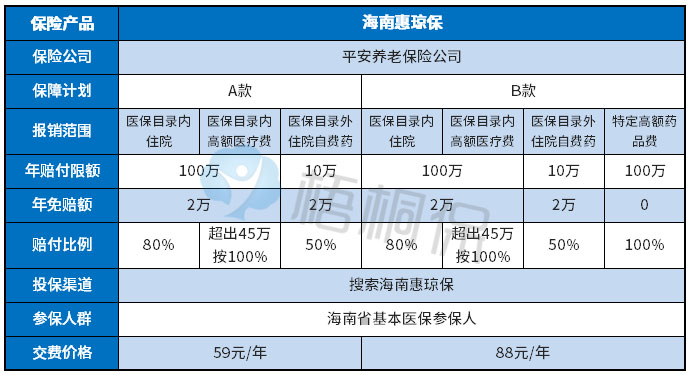

海南惠琼保是一款由平安养老保险承保的补充型医疗,与其他的惠民保不同之处是,这款产品是分为A款和B款,覆盖了医保目录内医疗费、高额医疗费,医保目录外住院自费药,B款相比A款而言,增加了特定高额医疗费保障,投保选择更为灵活,A款是59元/年,B款是88元/年。那么,海南惠琼保是否值得投保呢?

本期主要分析:

1、海南惠琼保的基本信息介绍

2、海南惠琼保在保障、既往症约定的基本优势

3、惠民医疗险与百万医疗险,哪一个更有优势?

基本信息介绍

海南惠琼保分为A、B两款,保障内容还是非常全面的,价格其实也比较便宜,B款就比A款贵一点,具体情况如下:

值得注意的是:

1、A款、B款既往症约定:

2020年度统一参保的人员,才给予免核保优惠并承担既往症责任,这点是其他惠民医疗保险无法做到的。只是要求医疗费的发生在保险期间内。

2、特定高额药品费的既往症约定

B款只对特定高额药品费有既往症的规定:被保险人在首次生效日(2021年1月1日)前已确诊《特定高额药品目录》中的现有约定疾病(具体疾病认定以临床诊断为准),并因此导致的在保险期间内发生的特定高额药品费用,本产品不予赔付;但其他符合《特定高额药品目录》保障范围内的特定高额药品费用,仍可申请理赔。

约定疾病包括:头颈癌、多发性骨髓瘤、前列腺癌、淋巴瘤、骨巨细胞瘤、黑色素瘤、肺癌、食管癌、治疗联合化疗失败的转移性乳腺癌以及复发的乳腺癌、卵巢癌、肝癌、IVA黏多糖贮积症、高苯丙氨酸血症(HPA)。

与其他惠民保险综合对比

相对于其他惠民保险的基本优势:

1、保障全且很灵活

海南惠琼保分为A款和B款,保障覆盖医保内住院费用、医保内高额医疗费,医保外住院自费药以及B款增加的高额特药费用保障,这款产品的实用性还是非常好的。

2、对既往症没有要求

惠民医疗保险很多时候是既往症可以投保,但是产生的医疗费是不赔的。但是海南惠琼保确有不同之处,对既往症承担医疗赔付责任,只是要求是2020年度统一参保的人群。

值得注意的是:

1、海南惠琼保在医保目录外住院自费药最高只报销10万,报销额度还是比较低的,毕竟面临重疾治病,自费药品的花销还是很大的。

2、免赔额高,若是针对医保目录内的医疗费,合计免赔额有4万,相对来说还是比较高的。毕竟普通的商业医疗险也只要1万的免赔。

3、医保目录内的住院和高额医疗费是累计共为100万的报销,其中目录内高额医疗费是超过45万了可以按100%报销,小于45万是按照80%报销。

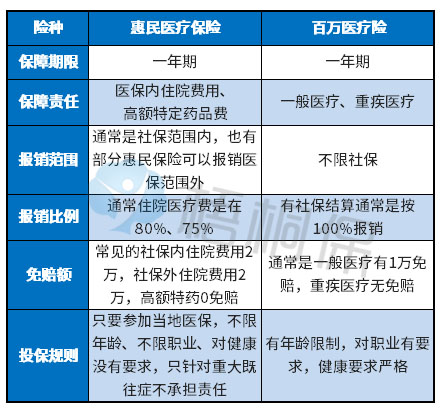

惠民保险和百万医疗险,哪一个更有优势?

惠民医疗保险是具有普惠性质的,覆盖的人群会更广,对于年龄大,且身体有异常的群体会更有优势,毕竟门槛很低。

百万医疗险是商业保险,保障要相对比惠民医疗保险更广,只是对健康要求高,赔付门槛还是比较低的。用一张表格来解释:

总之,海南惠琼保是一款保障较全,投保灵活,只是报销额度和比例上有值得需要留意的地方。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论