综合分析:光大达尔文超越版、信泰达尔文3号、百年康惠保2.0、横琴无忧人生2020Plus

咨询TA

咨询TA

重疾险的产品迭代很快,按照目前的速度,保持一年一更新的频率。从大的趋势上看,保障责任越来越齐全,且交费越来越便宜。如果产品本身不具有一定“硬核”的优势,很难在产品大潮中立足脚跟。

作为前浪的达尔文超越者,有叠加赔,加上保定期降低费率,一度因为超高的性价比成为网销爆款。横琴人寿旗下的无忧人生2020plus版,有良性肿瘤提前赔,保险条款创新有特色。百年最新款的康惠保2.0首创“前症保障”,保障的衔接性更好,变相降低了理赔门槛。最新才出的信泰达尔文3号,重疾能赔180%保额,关键是保费便宜,几十万的保额,每年保费不到3千,占据了性价比的优势。

作为网销险种,到底哪款才是最有性价比的?

本期主要从以下方面分析:三款产品的相同点、不同点、卖点、优缺点和适用人群进行综合分析。

产品基本信息了解

几款产品的相同点

1、无组合的医疗险:包括0免赔住院医疗和百万医疗,无医疗费用报销,健康保障上面不完整,要额外补充。

2、杠杆作用好,交费期选择多:最长是30年交费,每年保费交的少,交保费压力小,同时能更好的发挥豁免权益。

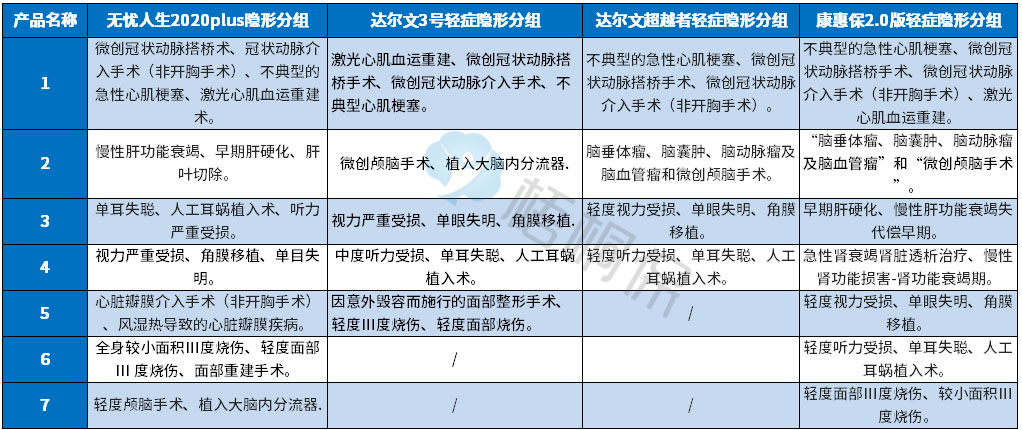

3、轻疾有隐形分组:多种疾病只赔一种,如不典型的急性心肌梗塞和冠状动脉介入术两者赔一。具体见以下疾病:

几款产品不同点分析

1、承保内容上的差别

01、重症上看。都是大病单赔险种,但是在“增送”的额外赔付责任上差别比较大。最宽松的是达尔文3号,60岁前确诊重疾额外赔80%,其次是康惠保2.0额外赔60%无忧人生2020plus将50岁和60岁区分开来,仅限50-60岁可额外赔60%保额。相比之下,达尔文超越版的额外赔条件最严格,仅限保单前15年,且额度低,只有35%额度。

02、轻症上看。轻症除了赔付额度的差别,另外还要重点关注疾病的定义差别,保监未规定轻症的种类和疾病定义,从25类必须承保的重疾险中,理赔最多的6类重疾对应的高发轻症上看,不同的保险公司在疾病定义上差别不小,如下:

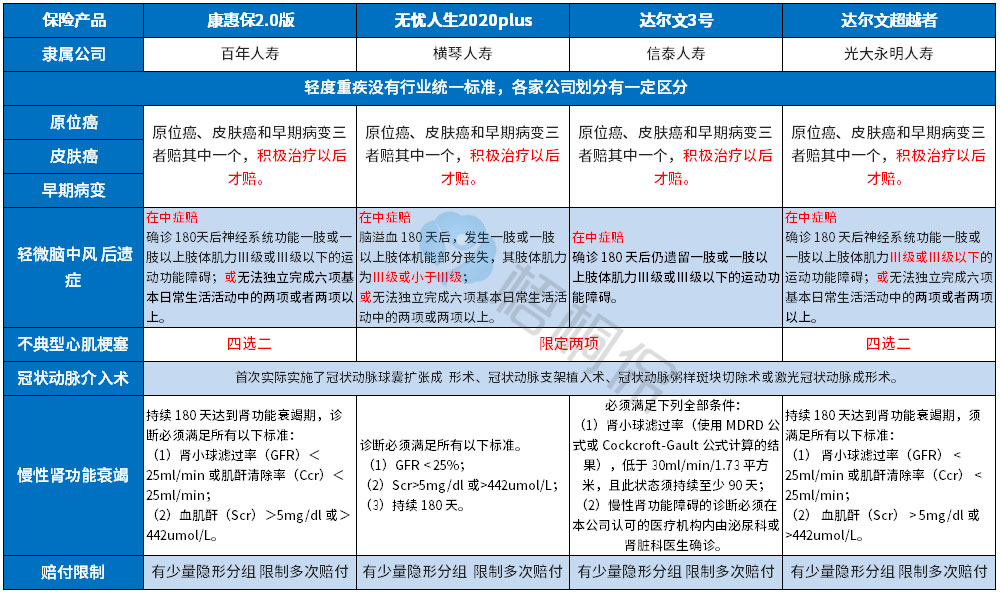

03、特色承保责任。这四款险种,各自都带了比较有特色的其他保障责任,具体的差别是:

康惠保2.0版包含12种前症疾病,经本合同中约定的治疗后,按基本保额的15%给付前症疾病保险金。

达尔文超越版男、女和少儿不同群体的生理特点,高发癌症是有额外保障,且保障额度较之同类的较高,男性和女性恶性肿瘤保障有50%的赔付,少儿阶段容易发的恶性肿瘤可100%的获赔。

达尔文3号自带第二次极早期恶性肿瘤(即原位癌二次赔付)赔付45%,需与第一次所处于的器官不同。

无忧人生2020plus有特定良性肿瘤切除保险金指的是,肝、乳腺、肺、肾等条款约定的14个部位的良性肿瘤,进行住院治疗并切除,可获赔10%的保额,不同器官限赔付1次,最高赔付2次,两次赔付之间需间隔1年。

另外还有少儿特定疾病保障,18种少儿特定高发重疾额外保障,几乎完全覆盖了少儿高发的重大疾病。30岁之前患病,可额外获赔100%保额,加上重疾额外给付的50%保额,最高可获赔250%保额。

2、费率差别

保障责任再好,一年1万的保费,一般的家庭还是负担不起。尤其是重疾险种,只有在足够的保额面前,才能真正做到转移风险。

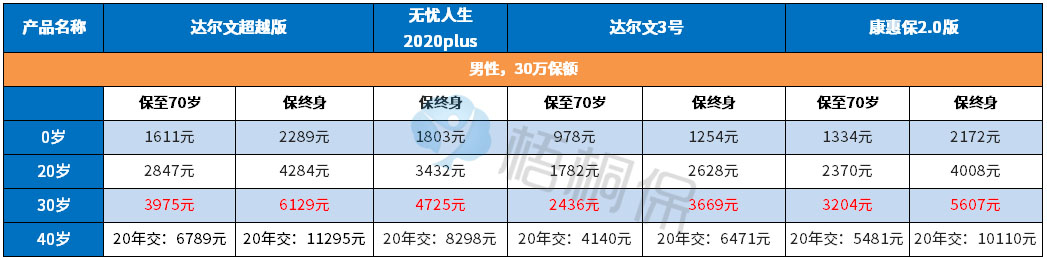

在不附加各项可选责任的前提下,看下不同年龄段的交费价格情况:

除了无忧人生2020plus版之外的其他几款都有保至70岁选项,加上最长30年交费期,分摊保费的作用明显,每年的交费压力比较小。

从当前的交费价格看,达尔文3号是最有性价比的产品,赔的多、交费低。达尔文超越版和康惠保2.0版的定价相差不大。

各自的亮点和适用人群分析

1、达尔文超越者(表现一般,亮点不突出)

达尔文超越者在这两款产品中间,无论是从保障还是从定价上看,都介于几款产品之间,改版之后的达尔文超越版自带身故责任,有身价保障,但交费上涨了不少。

适合想要疾病和身价保障兼顾的人士。

2、无忧人生2020plus(保障有特色,交费贵)

只能选择保终身,同样承保期限下,费率比其他几款低很多,加上有青少年特定疾病保额和良性肿瘤手术切除保障,区分度比较明显。

如果原本就想购买带身故责任、想保至终身不差钱的,也无所谓。但是如果预算比较有限,保定期的费率低很多,不建议优先考虑这款。

3、康惠保2.0版(保障全)

整体保障责任在市场上居于中等水平,前症保障创新度比较高,加上百年人寿成立时间长,网点分布广泛。

如果注重服务体验,这款比较适合。

4、达尔文3号(赔的多、交费便宜)

重疾叠加赔付多,交费便宜,自带的轻度心脑血管疾病二次赔和二次中度脑中风后遗症赔,对有家族遗传史或存在发病高危因素的群体比较友好,毕竟心脑血管疾病发病率仅次于癌症。

适合注重保障的性价比,看重心脑血管方面保障群体,心脑血管疾病从轻症、中症到重症都有二次赔,保障衔接好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论