分析:山东民生保优缺点详解

咨询TA

咨询TA

山东民生保作为第7个全省惠民保,是一种与基本医保紧密衔接的惠民保险产品,同时也可以作为山东补充医保,将社保和商保紧密结合,凸显了普惠和实用的特点。

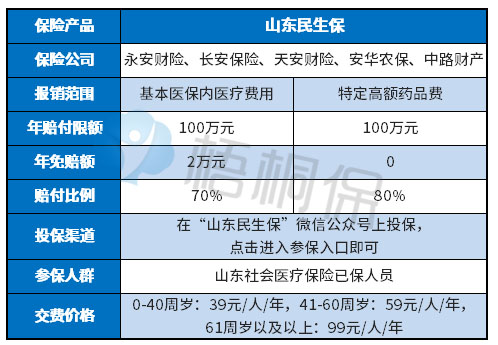

山东民生保是由永安财险、长安保险、天安财险、安华农保、中路财产五家保险公司共同承保,不限年龄、不限职业都可以保障,保障医保内的医疗费用和高额的特定药品费用,定价也是依据普惠原则,根据年龄不同分为39元、59元、99元三种,基本上考虑到了普罗大众。但是山东民生保是不保医保外的医疗费用,以及报销比例在同类惠民保险中是不占有优势的,那么,这款山东民生保是否值得投保呢?

本期主要分析:

1、山东民生保基本信息介绍

2、与同类惠民保险综合对比

3、基本优势和不足之处

基本信息介绍

山东民生保是由永安财险、天安财险、长安财险、安华农业保险、中路财险五家保险公司共同承保的惠民保险产品,缴费低,保障覆盖医保内住院和特定高额药品费,具体如下:

值得注意的是:

1、既往症的约定,若在生效前患有5类重大疾病中的1种或者几种,因该疾病以及并发症导致在保险期间发生的医疗费,保险公司是不赔的。

在高额特药保障中,对既往症的约定是在生效前患有特药清单中的限用约定疾病以及5类重大既往症,保险公司是不赔的。具体疾病约定如下:

①肿瘤:恶性肿瘤(含白血病、淋巴瘤);

②肝肾疾病:肾功能不全;肝硬化、肝功能不全;

③心脑血管、糖脂代谢疾病:缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能三级及以上);脑血管疾病(脑梗死、脑出血);高血压病(III期);糖尿病且伴有并发症;

④肺部疾病:慢性阻塞性肺病、慢性呼吸衰竭;

⑤其他疾病:系统性红斑狼疮;瘫痪;再生障碍性贫血;溃疡性结肠炎。

与其他惠民保险综合对比

1、保障责任不同点

山东民生保的保障责任是医保内的医疗费用和高额特定药品费,不包含医保外的医疗费用。其他惠民保险有将医保外自费药部分包含在那,因此山东民生保的保障范围还是比较局限。

2、医疗报销比例不同

山东民生保的医保内医疗费用的报销比例仅为70%,在同类惠民保险针对医保目录内医疗费报销是比较低的,基本上普遍的都有80%的报销。

另外,山东民生保的特药医疗报销比例也仅有80%,有的惠民保特药药品费的报销达到了100%。

3、保障额度的不同点

山东民生保的医保内医疗费的保障额度是100万,特定高额药品费也是100万,总共200万。有的惠民保险的保额有300万,整体上看山东民生保的保障额度也是中规中矩,没有太多的亮点。

基本优势和不足之处

作为全国第7款落地的省级惠民保险,其优势在于:

1、投保人群覆盖广

山东民生保的参保人是山东社会医疗保险已保人员,而不是某一城市的医保参保人员,覆盖人群更广。

2、15种癌症特药没有门槛

山东民生保的高额特定药品费用是没有免赔额的,门槛较低,有利于减轻患者经济负担,同时也可以解决癌症治疗中高额特药费用。

3、增值服务丰富

山东民生保有着丰富的增值服务,药品直付、药品配送、处方咨询、用药咨询以及慈善援助指导,特别是药品直付等,更加增加了实用性。

不足之处:

1、保障范围有局限

山东民生保仅仅只保医保范围内的医疗费,不包括医保外的费用,保障额度整体也只有200万,相对来说还是比较局限。

2、报销比例低

山东民生保在医保范围内的医疗费用只能报销70%,远比同类的惠民保险报销比例要低,高额特定药品费也只能报销80%,很多惠民保险对于特药药品费可以报到100%。

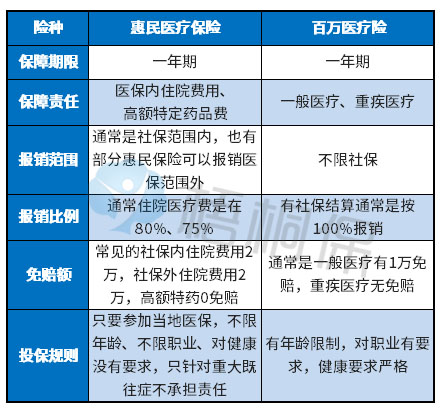

投保了惠民保险,百万医疗险还有用吗?

用一张图就可以看出来,惠民保险和百万医疗险的不同点:

投保了惠民保险,百万医疗险还有用的,这两款保险都是属于事后报销的,但是由于惠民保险的报销比例不是100%,百万医疗险的报销范围要更广,多余的也可以通过百万医疗险进行报销的。

总之,山东民生保虽然是属于省级落地的惠民保险,但是局限性还是很明显,若是身体健康,还是尽量选择商业百万医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论