分析:康宁终身保险(2007修订版)(停售产品)优缺点详解

咨询TA

咨询TA

重疾保险可以用来应对重疾所带来的风险,早期的重疾产品与现在的有区别,在保障内容上还是产品形态上都有不同。赔付重疾疾病是要依据疾病定义,在2007年的时候,保险行业协会针对必保的25种重疾进行了统一定义,此后推出的重疾保险中关于重疾定义都是依据疾病定义来进行调整的。

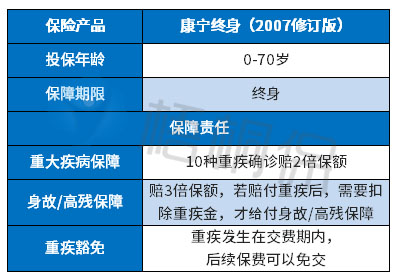

康宁终身是中国人寿旗下知名度高的疾病保险,到目前为止已经有多个版本。康宁终身2007修订版是在重疾定义统一以后推出的,这款保险产品是10类重疾赔2倍保额;但是若发生身故保障是赔三倍保额,但是要扣除给付的重疾金。这款产品跟以前老版本最大的不同点是重疾定义是依据保险行业协会统一规定的疾病定义。那么,康宁终身2007修订版,具体保什么病呢?

本期主要分析:

1、康宁终身保险(2007修订版)具体保障什么内容?

2、康宁终身2007修订版值得买吗?疾病定义有何不同?

3、康宁终身2007修订版交满10年了,能申请退保吗?

康宁终身2007修订版具体保什么?

康宁终身2007修订版是国寿的老版产品,目前已经停售了,且很多投保了的消费者也快交完保费了,这款康宁的保障责任很简单,主要是保重疾和身故,具体情况如下:

值得留意的是:

1、这款康宁终身是在重疾赔付后,还可以赔身故责任的。相当于重疾2倍赔付后,身故赔付扣除重疾金后,可赔1倍保额。

2、这款康宁与之前的康宁相比,多了重疾保费豁免,一旦在交费期内罹患重疾,可以免交后续保费。

康宁终身2007修订版值得买吗?

康宁终身2007修订版的基本优势在于:

1、投保年龄广

康宁终身2007修订版的投保年龄是0-70岁都可投保,包含的年龄段很广,下到幼儿上到70岁高龄都有涵盖。相比较而言,大部分重疾保险的年龄是只到60岁或者65岁。

2、重疾保障好

康宁终身2007修订版是10种重疾确诊后赔2倍保额,相当于是基本保额的2倍。且重疾赔了后,还可以赔身故。

3、有重疾豁免

康宁终身2007修订版是在交费期内确诊重疾,是可以免交保费的,相对于之前的重疾保险来说是一大亮点。

4、重疾疾病定义是依据2007年推出的重疾定义规范

在统一重疾定义规范推出之前,每家保险公司对于重疾定义是根据自己的理解,有着不同,因此统一重疾定义出炉后,保险产品是依据该规范进行统一。

康宁终身2007修订版的疾病定义是依据统一规定中所列明的重疾,条款规定如下:

投保了康宁终身2007修订版值得留意的地方:

1、疾病保障不全面

这款产品只保10种重疾,不包含轻症和中症责任,覆盖的高发重疾数量太少,25类没全包含。

2、保费较贵

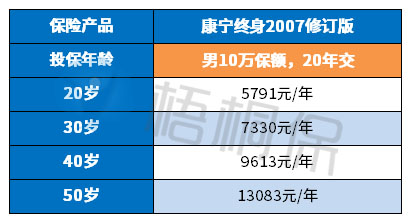

对于重疾的治疗费通常没有个30万,根本就无法应付重疾所带来的影响。我们来看下这款产品的保费示例图:

可以看出康宁终身2007修订版的保费贵,因此,投保了这款保险的客户,不乏只保2万、甚至是保额1万的客户,保障的缺口还是比较大的。

康宁终身2007交满10年了,可以申请退保吗?

康宁终身2007修订版是比较老的一款重疾保险,很多消费者保费都已经交满10年了,重疾保险与理财类保险不同,无法看到具体的收益,只是提供疾病和身故保障。有的消费者就会在保费交完后,想确认是不是可以退保。对于这类老产品,又是一款提供疾病保障的产品,我们该怎么办?

1、交完保费后,保障期是保终身的,一旦退保,保障就会中断,因此是很划不来的。但是对于之前投保的客户来说,保额不高也是不争的事实,在有预算的前提下,可以适当增加保额,配置好消费型重疾险。

2、这类长期重疾险产品,是具备一定现金价值的,交完保费后退保也是按现金价值来退,存在一定的损失。另外这类保险买的比较早的话,从年龄上来说也会增大,如果在投保其他险种,会因为年龄和身体的情况而受到一定的限制。

产品点评:

康宁终身2007修订版在保障上有一定的不足,可以通过配置性价比更高的重疾险,进行保障补充。如果是中途退保,只是按现金价值退,会有损失,相对来说是划不来的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论