综合分析:百年康惠保旗舰版、信泰超级玛丽3号Max、瑞华康瑞保、和谐健康福乐保

咨询TA

咨询TA

重疾险的产品迭代很快,整体的趋势是:保障责任越来越齐全,且交费越来越便宜。如果产品本身不具有一定“硬核”的优势,很难在产品大潮中立足脚跟。

线上产品经常更新或下架,但是百年人寿康惠保旗舰版这一款销售多年一直保持不变。作为一款单次赔付重疾险,轻疾可以多赔,针对男性肺癌、女性乳腺癌等高发重疾可额外赔30%,是线上少有比较均衡的产品。

作为信泰人寿最新款的超级玛丽3号Max,这款赔付额度极高,达到180%比例,另外轻中症赔付也是市场顶流,在保障力度上,甩掉很多产品一条街。作为最新出的重疾险,和之前的产品相比,除了保障力度上的优势,还有什么额外的竞争力吗?

和谐健康的福乐保不算新产品了,首次实现重疾叠加赔付额度到70%保额,另外多项可选责任灵活投保。瑞华健康的康瑞保相对“较老”,但是保障上并未显得过时,轻中重疾保障全,重疾额外有关爱保障;原位癌赔付好,可多赔。

本期产品主要分析:康惠保旗舰版、超级玛丽3号Max、康瑞保、福乐保不同的卖点和适用人群。

首先了解产品基本信息

首先看下这几款产品投保的基本信息部分:

几款产品的相同点

1、杠杆原理好:四款产品都支持30年交费,这样设计不仅保费压力小,且保费豁免余下的时间越多,对顾客而言,能花更少的钱获得更多的保障。

2、轻疾赔付比例高:四款产品的轻症赔付保额均大于等于30%,赔付的额度比较高,甚至有超级玛丽3号Max轻症最低赔45%,60岁前还能额外再赔10%,赔付比例高达55%。

3、不附加住院医疗险:重疾险中的附加住院医疗险,通常有保费低,无免赔,小病和意外住院一律可报的优势,四款产品在组合医疗险上,都有缺失,意味着小病和意外住院一毛钱都不报,健康保障有缺失。

几款产品的不同点

1、疾病等待期区别

重疾险的等待期无统一规定,是保险公司为了规避投保人带病投保的“骗保行为”。投保的时候就白纸黑字的写明“等待期内出现的保险责任不赔付”。

故等待期的设置,对于被保险人来说,越短越有利。

四款产品有三款的等待期都是90天,只有康瑞保是180天的等待期,比一般的险种都要长。

2、附加责任保障不同

主要是附加癌症二次保障责任,癌症作为国内第一高发重疾,治疗费用昂贵。

福乐保和超级玛丽可以选择附加,不管癌症的新发还是复发转移及持续都可以赔。

另外两款没有这项责任,相对来说保障受到一定的限制。康瑞保在特色承保责任上,最普通,基本没啥亮点。

3、疾病定义区别

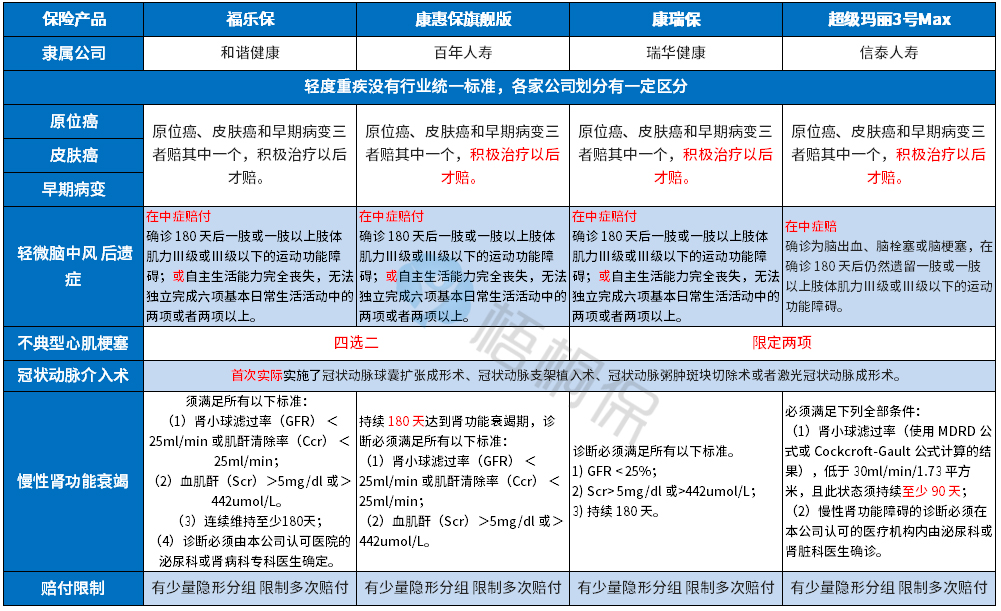

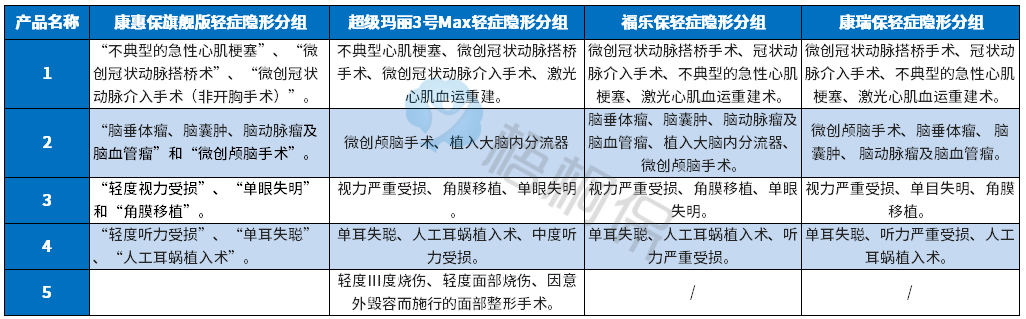

轻疾没有统一的规定,各家公司在轻疾定义上不相同,在银保监规定的25类重疾中,理赔最多的6类对应的常见轻疾里,而4款产品对比,几款产品都各有特色,详见下表:

从轻微脑中风后遗症定义上看,只有超级玛丽3号Max定义比较严格,不过也只有这款在慢性肾功能衰竭定义上最宽松,不典型心肌梗塞是福乐保和康惠保旗舰版比较宽松,冠状动脉介入手术的理赔都比较严格。

4、赔付规则差异

轻症赔付规则:

四款产品对比来看,轻症都有出现多项赔一项的情况,都赔了A类疾病,就不会赔B类或C类疾病,详情如下:

重疾赔付规则:

差别主要体现在叠加赔规则上,超级玛丽3号Max60岁前额外赔80%,条件宽松,赔付额度高;紧随其后的是和谐健康的福乐保,额外赔70%保额。康瑞保虽然也有叠加赔,但是理赔门槛比较高,0-40岁投保且仅限保单前10年,才叠加赔30%,相比之下,显得比较“鸡肋”。唯一没有叠加赔的,是百年的康惠保旗舰版。

4、交费价格不同

具体看下不同年龄的交费价格对比:

产品卖点和适用人群分析

1、康惠保旗舰版

在当前的重疾险中来看,康惠保旗舰版虽然保障力度不大,但是核心保障还是可以的,男性、女性、少儿特疾叠加赔付30%,少儿高发白血病确诊即赔,都是实用性很强的内容。

另外没有捆绑身故责任,投保比较灵活,后期加上一款定期寿险即可。

适合加保额人群购买。

2、超级玛丽3号Max

保障力度大,轻中重60岁前都能叠加赔,能叠加赔105%保额,投保的灵活度高,无多余”累赘“附加责任,自带的早期癌症二次赔,实用性强。

适合追求产品性价比人群。

3、康瑞保

作为瑞华健康的一款重疾单赔险种,承保期限灵活,费率低,且轻中重疾保障全面,重疾有额外保障,早期癌症赔付设计好。

交费价格有性价比,如果看重早期癌症的赔付,可以考虑这款。

4、福乐保

重疾额外赔付责任比例很高,另外轻症和中症赔付额度也高于行业平均水平。投保灵活度高,可根据自身需求附加恶性肿瘤关爱金、心血管疾病关爱金以及身故保障。但是在交费价格上,不如超级玛丽3号Max有性价比。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论