分析:太平人寿吉祥安康B款重疾险(停售产品)优缺点详解

咨询TA

咨询TA

“大公司”给人的感觉更可靠,近些年,国内各行各业的“造假现象”登峰造极,让老百姓很没安全感。在挑选保险产品时,不少人往往会瞄住保险巨头公司,太平人寿作为保险行业大咖,在民众中的认可度比较高,加上分布广泛的网点以及庞大的代理人队伍,群众基础扎实。

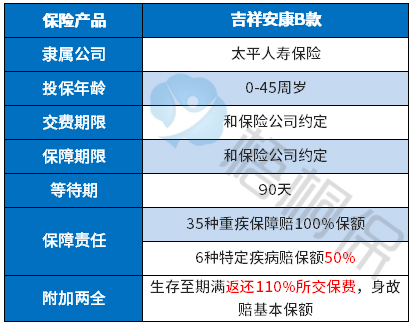

旗下已经停售的产品-吉祥安康B款,是一款可带两全返还的储蓄型重疾险,满足国人既想要保障,又能拿回本钱的储蓄心理。另外在疾病的保障上,这款产品保高发的35类重疾,额外还有高发特定重疾赔50%保额。

放在当前看,这款产品的疾病保障力度确实有点薄弱。话说回来,保险产品在不断的更新升级,如果要紧随保险公司的步伐,几乎每年都要更换产品。

吉祥安康作为一款老产品,现在看来,还有持有的价值吗?

本期主要分析:

1、吉祥安康B款相对优势分析

2、吉祥安康B款值得关注的细节

3、购买的老产品,怎样让保障不“落伍”?

首先了解产品基本信息

主要的优势分析

1、可附加两全到期返保费

这款可搭配吉祥安康两全保险B款,到期返还所交保费,保障本金安全,具体是生存至保险期间届满,返还所交保费的110%。

2、特定重疾额外赔

除了35种大病之外,这款还提供6种特定重大疾病额外赔50%基本保额,疾病种类覆盖男、女和少儿群体高发病种,具体是:肺癌、肝癌、乳腺癌、子宫癌、白血病、脑炎后遗症和脑膜炎后遗症。

值得注意的细节部分

1、留意医疗险的搭配

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

这款产品没有搭配的医疗险一起投保,需留意补充完整。

2、疾病保障力度不大

这款产品只保35种重疾加6种特定重大疾病,和当前100多种重疾,40多种轻症,还有20多种中症的重疾险相比,这款产品的保障力度显得有点“弱”。

且这款并没有轻症保障,现在来看,保障力度确实不大。

购买了吉祥安康B款,有必要退保吗?

吉祥安康B款提供35种重大疾+6种特定重疾疾病保障,组合两全险一起投保,既有疾病保障,又有保费返还,兼顾了保障和储蓄双重功能。

但是疾病保障内容有点“鸡肋”,要留意搭配医疗险和保额高低的问题,如果保额只有几万或者十几万,在大病面前肯定是不够的,后续可以通过网销险种提高保额,保障内容全面且保费比较便宜。

这款产品是否有必要退保?

(1)如果手上有闲钱或交费期快满了,没有必要再退保,这款必须承保的25类重疾都在内,还能期满返还保费,可以继续持有,到期拿了本金,再有的保障都是送的,不管是几万还是几十万,但前提是已经做好了重疾和医疗的额外保障,尤其是重疾的保额和医疗的续保要过硬;

(2)如果是刚交费,手上闲钱不多,买保险的初衷是为了保大病,建议在回本节点退保拿回本金不亏本,再重点关注当前专注保障的产品,尤其首先配置好的医疗险,再做足重疾保额。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论