分析:新华健康福星2014(停售产品)优缺点详解

咨询TA

咨询TA

新华保险是大品牌保险公司,知名度还是比较高的,综合实力还是比较强的,公司网点分布也比较广,且服务方便。

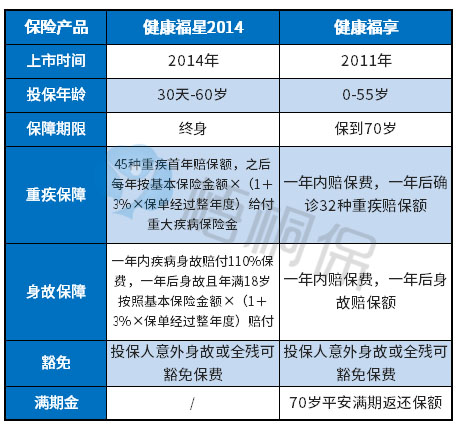

新华保险旗下的产品特点也非常的鲜明,早前的一款健康福星2014是保额逐年增加的重疾险产品,不仅可以提供重疾、身故以及投保人豁免,同时可享有年金转换权,同时可以搭配住院费用医疗险,既可以享有重疾保障,又可以享有住院医疗费的报销。重疾和医疗双重保障,对于投保了的老客户来说,新华健康福星2014到底好不好呢?它的现金价值如何呢?

本期主要分析:

1、健康福星2014具体保什么内容?

2、健康福星2014在保障方面的优势和相对不足

3、健康福星2014交够20年后怎么退?

具体保什么内容?

健康福星2014是一款增额重疾保险,每年重疾身价以一定保额递增,具体保障如下:

相对优势和不足之处

保障方面的优势有:

1、重疾身价有保障

健康福星2014的重疾保额和身价保障是保额递增,每年按3%额度递增,且保障终身。也就是说保额是可以一直涨的。

2、可以附加医疗险

这款产品可以附加医疗险,包括疾病住院和意外伤害医疗保障,实现重疾和医疗双保险,对于被保人来说可以拥有一个全方位的保障。

3、有年金转换权

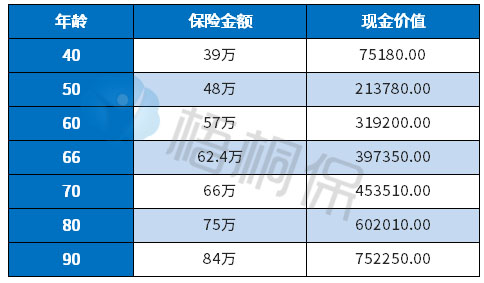

健康福星2014是增额重疾险,到了年满66岁有年金转换权,这款产品的现金价值也是比较高的,我们以一个例子来看下这款产品的优势所在:30岁女性,保额30万,20年交,年交14820元,保单利益演示如下:

可以看出来这款产品的保额是每年度都会递增,且现金价值相对较高,到了年满66岁,可以实现年金转换,来补充后续养老资金。

相对不足:

1、疾病保障覆盖不全

这款产品的疾病保障仅仅只有重疾,不包括轻症和中症,对于达不到重症的疾病是无法提供保障的。

2、附加医疗险续保条件不佳

这款产品附加的住院费用医疗险的续保是需要审核的,也就是说第二年续保需要公司同意,一旦发生过理赔或者身体健康情况改变很可能无法续保。具体情况如下:

健康福星2014交够20年后怎么退保?

健康福星2014的交费期分为趸交、5、10、20、30年交,保费交够20年,相当于保费已经交完了,如果需要退保的话,也是按照现金价值来计算的。

从上述例子来看,30岁保费交满后是50岁,一旦退保,按现金价值计算到手的是213780元,与所投入的保费相比还是存在一定的损失。

因此,对于退保需要谨慎,一方面有可能会没有保障,毕竟年龄越大重新投保健康险的话,很容易因为健康或者年龄因素无法买到合适的,另外一方面是会存在一定的损失。

产品点评:

健康福星2014是一款增额重疾险,提供重疾保障同时还有医疗的保障,同时到了年龄大了还有年金转换功能。只是在保障上力度还是不足,需要做好一定的补充。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论