分析:新华健康福享(停售产品)优缺点详解

咨询TA

咨询TA

现在保险产品的选择越来越丰富,但是对于那些投保比较早的保险产品来说,一方面是早买早安心,另外的是保障真的全面吗?

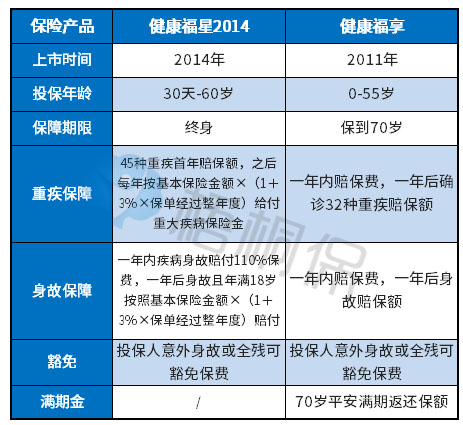

新华健康福享是一款返还型重疾险产品,投保年龄是覆盖了0-55岁的群体,保障的是32种重疾和身故,有投保人豁免,另外可以附加两全险,保障到70岁,可以返还保额。这款保险产品的特点很鲜明,保重疾以及有返还,迎合了国人有病保病,无病养老的心理特点。那么,对于买了健康福享这款产品的老客户保障就真的够吗?这款产品优势在哪里?

本期主要分析:

1、新华健康福享具体保什么内容?

2、新华健康福享的优势和相对不足

3、新华健康福享交了6年保费,还需要继续吗?

具体保什么内容?

健康福享是一款返还型重疾产品,具体保障的是32种重疾和身故,有保费豁免,可附加两全保险,平安到期可以返保额。具体如下:

新华健康福享的优势和相对不足

健康福享的相对优势:

1、保障可以满足基本需求

这款返还型重疾产品是保32种重疾,有身故保障,带有投保人意外身故或全残豁免,保障基本可以满足需求。

2、平安到期有返还金

健康福享是一款带有返还型的重疾产品,保障到70岁,平安满期可以返还保额,相当于是为将来储蓄一笔养老金。具体条款如下:

3、有投保人豁免保费

这款产品投保人因意外身故或全残可以豁免保费,指的是因为意外身故或全残,交费期内可以不用交保费,且保障不变,被保人的利益有保证。

相对不足:

1、等待期长

这款重疾险产品的等待期有一年,通常等待期越短对于被保人来说越有利,当前很多重疾产品的等待期是180天,甚至有的是90天。毕竟等待期内发生的保险事故,保险公司都是不赔的。

2、保障不全

仅仅是重疾保障,不涵盖轻症和中症保障,对于没有达到重疾赔付标准的是没有保障的。

健康福享交了6年保费,还要继续吗?

作为一款新华的早期产品,大部分客户都是已经交了好几年的保费,有一位35岁的客户后台说起了他自己买了新华健康福享,其中主险是每年交费1408元,保额有76668元,附加两全是每年592元,保额是4万。总共年交2000元,已经交了6年保费了。

从这份保险可以看出:

1、重疾保障额度不够,现在的重疾保障基本上要到50万,才算合理。可以在原有基础上搭配一份保障全面定期重疾产品。35岁选择一款定期保障50万的重疾险产品,年交保费也大概5000元左右。

2、中途退保有损失,原有保险交了6年保费,且年交保费才2000元,如果中途退保的话,会有损失。若是资金压力不紧张,可以考虑继续保留,毕竟保到70岁可以返还一笔满期金,相当于提前为养老储备一笔资金。

产品点评:

健康福享是一款返还型重疾产品,由主险和附加两全组合而成的,定期保到70岁,在早期来说除了等待期较长,保障上有一定欠缺外,也还是能满足基本保障需求。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论