分析:长生人寿优加加终身寿险优缺点详解

咨询TA

咨询TA

寿险的保障责任很简单,只是保身故和高残,通常对于家庭支柱或者希望通过寿险进行财富传承的人来说是比较合适的。寿险又分为终身寿险和定期寿险。定期寿险通常适合家庭经济责任较重的时期进行覆盖,交费会便宜些。但是终身寿险通常交费贵,适合高净值人士,作为财富规划来进行传承。

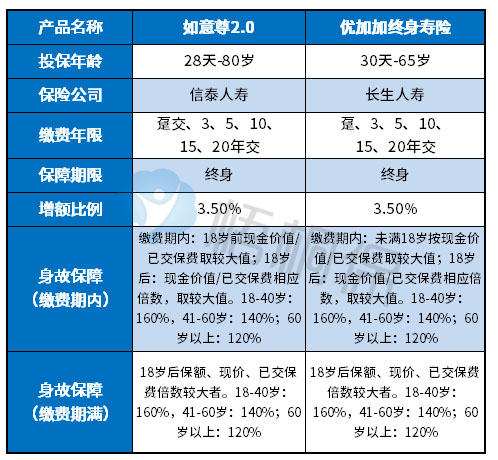

长生人寿优加加是增额终身寿险,交费期最长有20年,另外的话这款产品是最高65岁可投,保障责任很简单只保身故和高残,交费方式多,且每年以3.5%复利递增。

那么,这款长生人寿优加加终身寿险是否值得买呢?

本期主要分析:

1、长生人寿优加加具体保什么内容?

2、长生人寿优加加的优势和不足之处

3、长生人寿优加加如何才能利益最大化?

具体保什么内容?

长生人寿优加加是一款增额终身寿险,每年以3.5%复利递增,保障责任简单,保身故和高残。

相对优势和不足之处

优势

1、保额复利以3.5%递增

优加加是一款增额终身寿险,现金价值和身故金是以3.5%复利递增的,随着年限的增加,保额会越来越高,20多年后现金价值就有2倍多的总保费。另外,与其他理财产品相比,3.5%复利会写入合同,每年能拿多少钱也是在合同中清清楚楚,胜在稳健。

2、交费期灵活选择多

这款产品的交费期有6种方式,最长是20年交,可以根据自己的需求进行选择。

相对不足

1、投保年龄最高65岁

这款产品的投保年龄最高是65岁,对于高龄老人来说不利,像同类产品有的是80岁可投。

2、交费较高

终身寿险的交费会比较高,通常30岁的男性,3年交费,一年差不多要3万多,对于普通家庭来说是一笔不小的开支。

如何才能利益最大化

投保终身寿险的群体通常希望财富传承,或者是进行财富规划,我们来看下这款产品的具体收益情况:

长生人寿优加加同样保额,比同类产品稍高,基本在第8年左右就可以回本,退保金是依据合同当时的现金价值为准。

产品点评:长生优加加是一款增额终身寿险,这类保险的好处就是现金价值和身故保额都会复利递增,只是保费会比较高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论