分析:百年鑫越人生终身寿险优缺点详解

咨询TA

咨询TA

与股票、基金相比,保险理财凸显的更加稳健,在保险中具有理财属性的产品,通常有增额终身寿险、年金险等产品。其中增额终身寿险除了理财属性,还有财富传承。

百年人寿鑫越人生作为一款增额终身寿险,投保年龄是0-70岁可投,保障内容与其他终身寿险没什么差别,保身故/全残,可以通过减保,来实现教育金或者养老金的储备,也可以加保,实现财富增值。毕竟作为终身寿险,保费要比定期寿险更贵,那么,百年鑫越人生终身寿险是否值得买呢?

本期主要分析:

1、鑫越人生具体保什么内容?

2、鑫越人生收益特点分析

3、增额终身寿险到底有必要买吗?

具体保什么内容?

鑫越人生终身寿险的保障责任很简单,身故和全残,每年的保额是按3.7%复利递增,同时可以支持加保、减保和保单贷款。

收益特点分析

作为增额终身寿险,不仅具备可以传承,作为理财,也是深受欢迎。与年金险不同,增额终身寿险是通过减保、保单贷款等方式来变现。与终身寿险的现金价值是有关系的。我们通过一个例子来看下鑫越人生的收益特点:

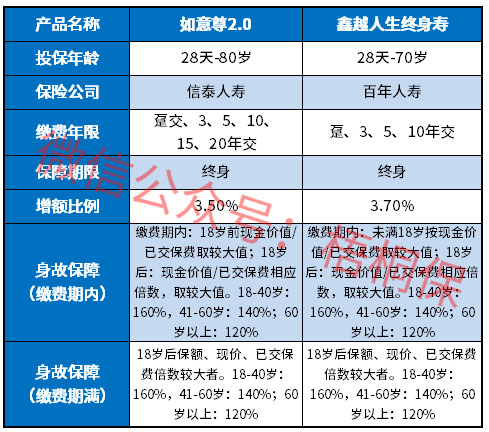

30岁男,年交10万,交3年,与同类产品对比如下:

如意尊2.0是第五年的样子回本,鑫越人生是第七年回本,相比较而言,百年鑫越人生回本相对较慢。现金价值意味着退保金,这两款产品对比来看,鑫越人生的现金价值要偏低。

增额终身寿险有必要买吗?

1、灵活变现

增额终身寿险虽然保障只有身故,但是可以通过灵活的方式,可以当教育金或养老金来用,比如教育金,如果孩子成长到了读书的年龄段,需要一笔教育金,可以通过减保的方式,将增额终身寿险变现,如果需要养老金,也是减保的方式来实现。其实这个减保,相当于是部分退保,现金价值也会相应的减少。

2、实现财富传承

增额终身寿险可以实现财富传承,对于高净值人士来说,可以通过终身寿险,将资产传承给指定的人。

但是增额终身寿险对于普通工薪阶层来说,负担还是较大的,毕竟增额终身寿险的交费还是比较高的,对于普通家庭经济支柱来说,定期寿险也是不错的选择,毕竟保费便宜,可以覆盖家庭责任重的时期。

产品点评:

鑫越人生是增额额度在同类中还是比较高的,保障责任单一,但是可以灵活变现,实现教育金和养老金的储备。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论