分析:和谐健康福满一生重疾险优缺点详解

咨询TA

咨询TA

重疾险不比医疗险,在赔付的时候,是依据条款对疾病的定义来赔,故在投保前,关注疾病定义的宽松程度,是衡量一款重疾险好坏的重要标准。

2020年,保险行业迎来了新的重疾险疾病定义,在原有的疾病定义基础上,新的疾病定义对癌症的赔付更加细化。尤其是甲状腺癌症,进行了种类和分级区分。

和谐福满一生重疾险就是和谐健康在这个月新上线的新定义重疾险产品,包含了重/轻/中症保障,可附加重度癌症二次赔付和特定心脑血管疾病,保障全面,价格不算贵。只是留意轻症和中症实际赔付疾病隐形分组。

和谐福满一生重疾险值得投保吗?

本期主要分析:

1、投保基本信息情况

2、在疾病定义、承保内容等的优势

3、医疗险组合、疾病划分等细节需留意

4、不同年龄的交费价格情况

首先了解产品基本信息

本产品主要优势分析

1、保原位癌

目前新推出的几款新定义重疾险中,原位癌既不是轻症,也没纳入重疾范畴,需要保险公司自行增加保障。

而和谐福满一生重疾险将原位癌保障放在了轻症保障中。

2、可选癌症二次赔付

可选重度恶性肿瘤赔付,也就是癌症二次赔付。

在首次确诊重度恶性肿瘤后的1年/3年,再次确诊/复发重度恶性肿瘤,可以额外给付120%的保险金。也就是说50万的保额,可以额外拿到60万。

癌症不仅治疗费用昂贵,同时复发率也是很高的。像胰腺癌、卵巢癌、肝癌的复发率更高,所以癌症二次赔付是非常实用的。

3、可选特定心脑血管疾病保障

如果罹患特定的11种心脑血管疾病,可以额外赔付120%。首次重疾是特定心脑血管疾病,间隔3年;首次重疾非特定心脑血管疾病,间隔365天。

对于有心脑血管疾病家族史的,还是比较实用的,可以重点关注一下这项保障。

4、高发轻症保的全

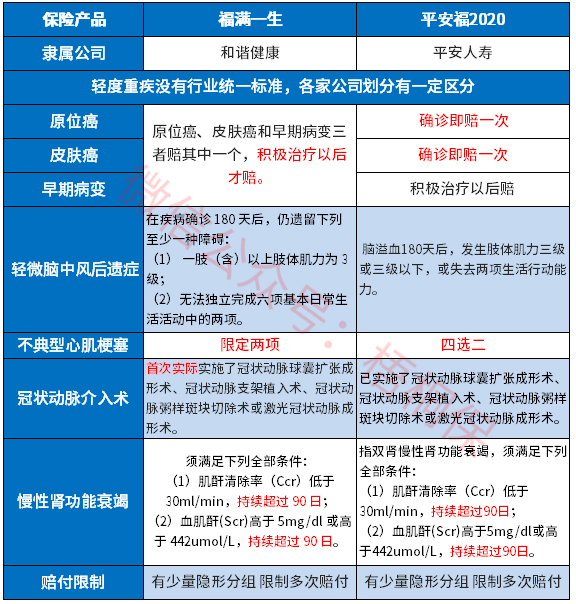

轻疾并没有统一规定,各个公司规定不同,规定必须承保的25类重疾中,理赔最多的6类重疾对应的轻疾疾病中,福满一生重疾险保的比较全面,具体的疾病定义情况如下:

可以看到,这款福满一生的疾病定义整体还是偏向宽松的,尤其是在轻微脑中风和慢性肾功能衰竭的定义上。

5、重疾自带额外赔

这款61周岁前投保,61周岁后确诊重疾,可以额外获得70%保额的赔付。相当于买30万,可额外获得21万的保额。

对于老年群体来说,比较友好。

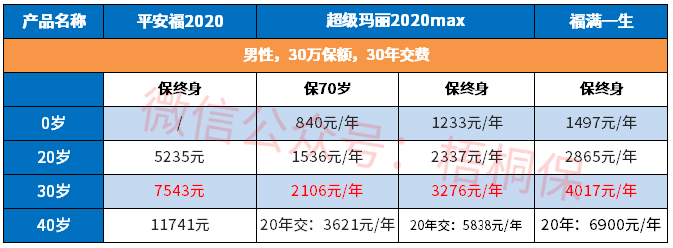

6、交费价格便宜

具体看下这款产品的交费情况:

这款产品最长有30年交费期,交费期长,保费分摊作用好,每年交费压力小。

值得注意的细节部分

1、保障不灵活

相比于其他可选择保20年/30年/至70岁等的重疾险,和谐福满一生重疾险只能保终身,这也在一定程度上提高了价格。

2、无组合医疗险

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,能够承诺续保,不会因为上一年理赔拒绝续保,或者保证续保五六年就可以,另外保障范围全面,能垫付医药费更好。

3、轻症承保细节区别

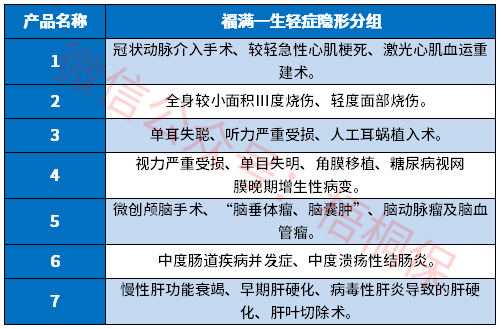

(1)轻症隐形分组

虽然这款产品是不分组多次赔,但还是存在隐形分组,也就是多种疾病只赔一种的情况,不过这种情况很多重疾险都存在。具体见病种:

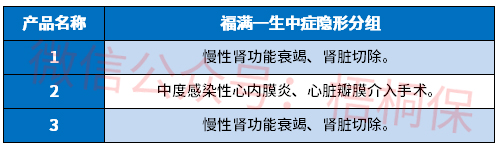

此外,在中症疾病中,也有不少疾病只能多项赔一项,具体的病种如下:

产品点评:

和谐健康福满一生重疾险作为新定义重疾,保原位癌,另外可选附加癌症和特定心脑血管疾病保障,有一定的灵活度。交费价格也不是很贵,性价比不错。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论