分析:华夏福多倍3.0版优缺点详解

咨询TA

咨询TA

华夏保险近年来的发展速度还是很快的,保费收入增长势头迅猛,旗下的产品性价比还是不错。在重疾新规实施后,华夏保险推出了华夏福多倍3.0版。

这款新产品的重疾保障是分6组赔6次,癌症单独分组进行赔付,且首次重疾确诊赔付按保额/保费/现价取大进行赔付,有利于防止保费倒挂的情况,另外重疾有叠加赔付,50岁前额外赔50%,另外轻症和中症都有覆盖,此外针对60岁后住院,可以提供住院关爱津贴,搭配好医保通旗舰增强版和住院费用补偿2014来实现大病医疗费的报销,那么,华夏福多倍3.0版是否值得投保呢?

本期主要分析:

1、具体保什么内容?

2、在重疾疾病分组、保障等方面的相对优势

3、在隐形分组、疾病定义、赔付规则等需留意的细节

4、华夏保险,到底靠谱吗?

具体保什么内容?

华夏福多倍3.0的相对优势

1、重疾保障好

华夏福多倍3.0版的重疾分6组赔6次,疾病分组合理,癌症单独为一组,提高高发重疾获赔概率,另外,首次重疾赔付按保额/现价/保费取大进行赔付,防止保费倒挂的现象,如果是在保单前10年且50岁前,可以额外获赔50%。

2、保障覆盖全面

华夏福多倍3.0版覆盖轻中重疾,且可以多次赔付,针对60岁后住院提供住院津贴,搭配保证续保6年且满期续保时不会因为健康变化和理赔情况而拒绝续保申请的医保通旗舰增强版,和保证续保5年对慢性病治疗有用的住院费用补充2014。

3、60岁后有住院津贴保障

如果被保险人没有发生过重疾赔付,那么60周岁后发生住院,可享受0.1%基本保额/天的住院津贴保障,每个保单年度内,最多可给付90天,对老年群体很友好。

4、常见高发轻症保障好

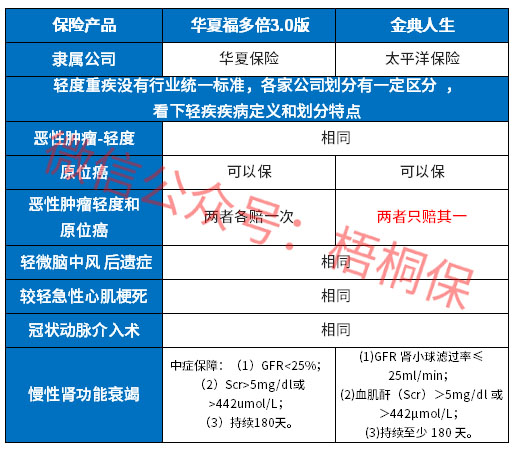

实施重疾新规后,轻症中有三类法定疾病,原位癌已经从轻症恶性肿瘤中剔除,作为可选责任由保险公司自行决定是否提供相应保障,华夏福多倍3.0版这款保险产品的原位癌是可以单独提供保障的,与轻症癌症各赔一次。另外,慢性肾功能衰竭可以提供中症保障,赔付比例会更多,具体如下:

值得留意的细节

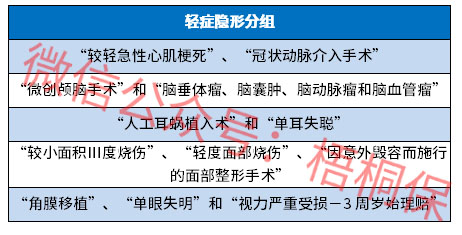

1、轻症有隐形分组

华夏福多倍3.0版保障35种轻症,且可多次赔付,虽然没有明显的分组,但是出现多个疾病只赔一种情况的隐形分组,具体如下:

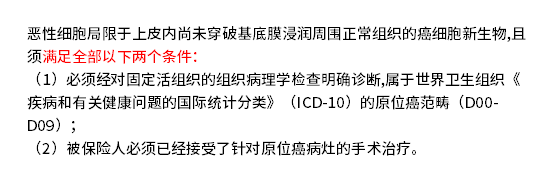

2、原位癌定义稍显严格

原位癌可以单独保障,但是其疾病定义稍微偏严格,具体如下:

3、住院关爱津贴有一定限制

住院关爱津贴虽然是针对60岁后的人群提供,但是也仅限提供90天的保障。且占用保额,相当于赔付住院津贴后,若是赔重疾、身故或全残会扣除赔付的住院关爱津贴,具体如下:

4、华夏人寿是否靠谱呢?

华夏人寿前阵子被保监会接管了,偿付能力没能及时公布。很多消费者会担心被接管后会不会影响自己的保单利益,官方表示正常在销售的金融产品,被接管的机构经营不中断,完全可以开展业务,保单持有者不需要额外配合做事情。通俗来说,有长期险的保单,不要担心自己的利益受到影响。

那么,华夏保险的售后能力如何呢?华夏保险成立时间也不长,网点分布也是逐年增加,越来越多的城市都有公司分支机构进驻 ,通过保监会公布的消费者投诉情况统计表看,有一个指标排名是相对靠前的,通常靠前意味着售后服务投诉偏多,因此售后服务能力都有待提升:

产品点评:

华夏福多倍3.0版作为一款重疾分组多赔的产品,保障全面,针对高龄人士友好,提供住院津贴保障,另外轻症有隐形分组,一定程度上削弱了产品的多赔意义。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论