对比:太平洋金典人生和华夏常青树卓越版

咨询TA

咨询TA

重疾新规的实施,各大保险公司都推陈出新,知名度高的保险公司也不甘落后,纷纷推出了新定义产品。

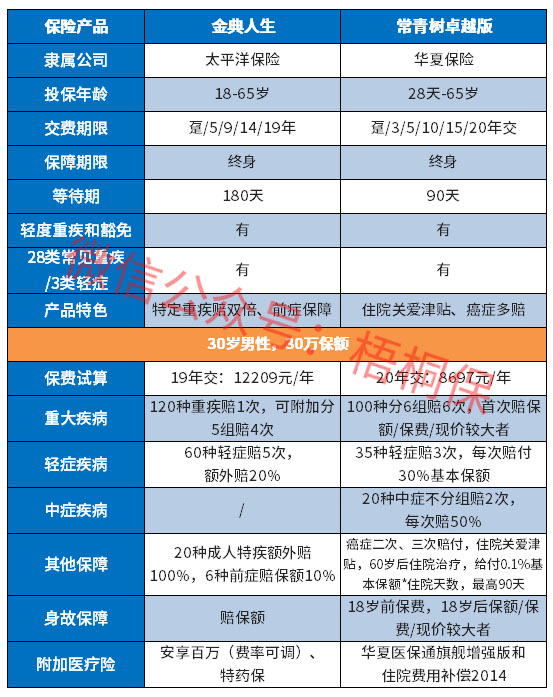

太平洋金典人生的保障内容上新增6种前症、轻症增加至60种,重疾疾病高达120种可提供保障,另外20种成人特疾可享双倍赔付,可附加多次重疾赔付,疾病保障力度高,搭配续保期长安享百万、为癌症特药提供保障的特药保,有太保蓝本服务权益,在就医和看病上切实的为消费者考虑。

华夏常青树卓越版是新定义产品,延续了华夏老定义产品的规则,重疾分6组赔6次,且恶性肿瘤重度和侵蚀性葡萄胎分为一组,分组还是相对合理的。轻症和中症不分组多赔,赔付比例基本与主流一致,另外可以实现癌症多次赔付,间隔期仅为3年,增加的住院津贴保障,对60岁后的老人比较友好。

那么,这两款产品哪一款值得投保呢?

本期主要分析:

1、两款产品具体保什么内容?

2、两款产品在保障、疾病定义上的不同

3、两款产品在特定重疾、保费的不同

4、华夏保险和太平洋保险公司情况对比

具体保什么内容

两款产品的相同之处:

1、线下传统大品牌公司,都可以搭配百万医疗、小额医疗险,实现重疾和医疗双重保障,让保障更全面。

2、轻症都是不分组多赔,但是都存在隐形分组的情况,相当于赔了疾病A,就无法赔付疾病B的情况,华夏常青树卓越版的隐形分组的定义如下:

太平洋金典人生也会存在这类的疾病隐形分组。

区别一:保障内容的不同

华夏常青树卓越版

1、重疾分6组赔6次,癌症和侵蚀性葡萄胎单独一组,高发类的疾病可以单独分组,表现的还是比较好的,提高了高发类重疾获赔概率。

2、单独划分了中症疾病,通常体现在轻症疾病中,单独划分,可以提高获赔比例,中症赔付保障可以高达50%。

金典人生

1、主险是重疾单次赔付险种,可以通过附加重疾分组多赔,但是也增加了保费,不是自带的重疾多次赔付。

2、没有单独划分中症责任,因此轻症疾病有60种,赔付额度只有20%,与主流有区别。

区别二:特色保障内容上的不同

常青树卓越版有癌症的二、三次赔付,对于癌症的保障好,间隔期只需要3年,就可以获得癌症多赔,同时在60岁后提供住院津贴保障,只是住院津贴会占用重疾的保额,具体条款如下:

金典人生增加了6种前症保障,毕竟人体器官的某些良性病变容易引起恶性发生,提前保障,防止后续大病发生。另外有针对20种成人特疾双倍赔付,覆盖的疾病都是治病周期长的重症,保障力度强。

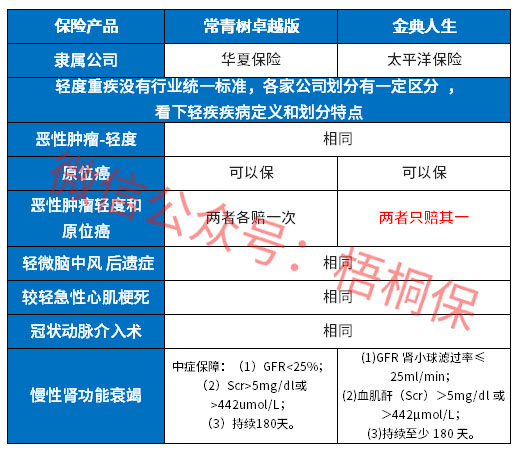

区别三:轻症疾病定义不同

新规之后,有3类法定轻症疾病,但是原位癌剔除了轻症癌症中,保险公司可以根据自己的需求进行选择,这两款产品在轻症定义上有不同,具体如下:

太平洋金典人生的轻症癌症和原位癌只能赔其一,且慢性肾功能衰竭提供的是轻症保障,在轻症责任中稍逊。

常青树卓越版提供的是轻症癌症和原位癌各赔一次,另外慢性肾功能衰竭提供的是中症保障,这点还是做的不错的。

区别四:不同年龄的保费对比

这两款产品的保费上有一定的区别,不同年龄的保费对比如下:

明显可以看出金典人生不附加多次赔付的话,保费也要比常青树卓越版的贵点。

区别五:保险公司的消费者投诉情况对比

太平洋保险和华夏保险的知名度还是比较高的,两者保险公司消费者投诉情况统计表上的排名有所不同,具体如下:

虽然太平洋人寿的排名稍微靠前,但是三个指标的排名都在后面,华夏人寿有2个指标的排名要远超太平洋,综合考虑太平洋人寿在售后服务上还是要做的更胜一筹。

产品点评:

华夏人寿常青树卓越版整体看来性价比还是可以的,重疾分组多赔,癌症分组合理,且可实现多次赔付,提供住院津贴保障,对老年人有利。

金典人生虽然保费较高,但是有前症保障,另外针对20种成人特疾可以提供双倍赔付。两款产品的侧重点不同,各有特色。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论