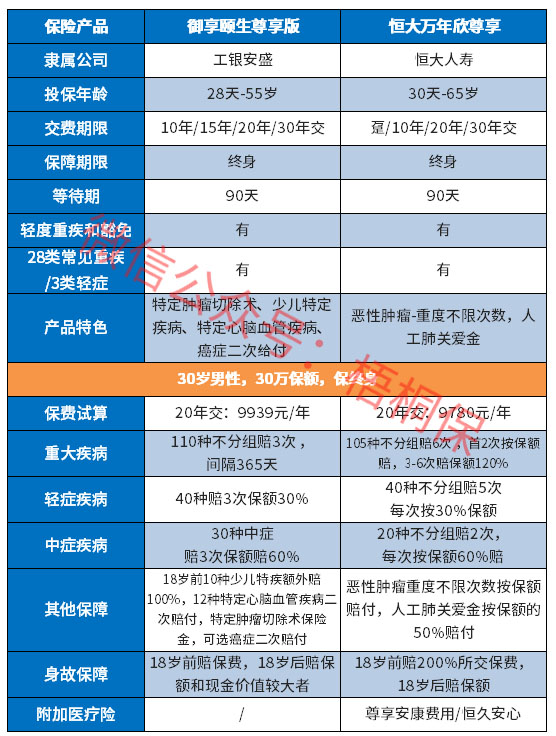

分析:工银安盛御享颐生尊享版优缺点详解

咨询TA

咨询TA

健康风险能威胁到家庭的幸福和稳定,为了更好的应对风险,重疾险就成为了家庭的必备选择之一。现在重疾新规实施,很多保险公司推出了新定义产品。

工银安盛推出的御享颐生尊享版在原来旧定义御享颐生基础上进行了升级,保障更加全面,110种重疾不分组可以赔3次,40种轻症和30种中症可以多次赔付,赔付比例与主流保持一致,另外特色内容丰富,涵盖了10种高发少儿特疾额外赔保额,有14种易高发恶性肿瘤器官上提供特定肿瘤切除术累计最高赔3次额外赔10%。另外高发了心脑血管疾病、癌症可以获得二次赔付。那么,工银安盛御享颐生尊享版是否值得投保呢?

本期主要分析:

1、工银安盛御享颐生尊享版具体保什么内容?

2、在重疾保障、高发疾病、特色内容上的相对优势

3、在疾病定义、间隔期、赔付规则上值得留意的细节

4、工银安盛的公司情况和消费者投诉情况了解

具体保什么内容?

相对优势

1、疾病保障全面

御享颐生尊享版的保障全面,覆盖了重疾、轻症和中症的保障,且不分组可以赔付多次,其中轻症和中症的赔付比例30%、60%,与主流产品保持一致。另外针对18岁前易高发的10类少儿特定重疾可以额外赔100%保额,有高发心脑血管疾病、癌症的二次赔付。

2、重疾不分组多赔

御享颐生尊享版的重疾是不分组可以赔3次,相对于分组多赔的产品来说,疾病获赔概率会更高。

3、少儿保障额度高

御享颐生尊享版的少儿特定重疾额外赔100%保额,包含了10种少儿高发重疾,种类如下:

白血病、自体造血干细胞移植术、重症手足口病、严重心肌病、严重瑞氏综合征、严重川崎病、严重脑损伤、重型再生障碍性贫血、成骨不全症第三型、严重哮喘

4、高发类疾病二次保障

御享颐生尊享版有高发类疾病二次赔付,涵盖了12种特定心脑血管疾病二次赔付,对于有心脑血管疾病家族史的人来说是比较友好的,疾病种类如下:

较重急性心肌梗死、冠状动脉搭桥术、严重脑炎后遗症、心脏瓣膜手术、严重原发帕金森疾病、严重运动神经元病、主动脉手术、严重心肌病、肺源性心脏病、严重冠心病、严重心肌炎、III度房室传导阻碍。

可选责任中增加了癌症二次赔付,这点可以自行选择,只不过会增加费用,也就是间隔三年后再罹患癌症,可以获赔100%保额。

5、特定肿瘤切除术有保障

这款产品有针对14种易高发癌症的器官,可以保障不同器官特定肿瘤切除提供保额的10%,最高3次的保障。14种器官分别指的是脊髓、心脏、肺脏、肝脏、胰脏、肾脏、膀胱、输尿管、睾丸、食道、胃、小肠、大肠、乳房。

6、高发类轻症保障好

轻症疾病除了3类法定疾病外,其他疾病是不同保险公司定义会有不同。御享颐生尊享版的原位癌和轻症癌症是各赔一次的,轻症多赔有实际意义,慢性肾衰竭是提供的中症保障,相较于轻症疾病保障额度更足,具体如下:

值得留意的细节

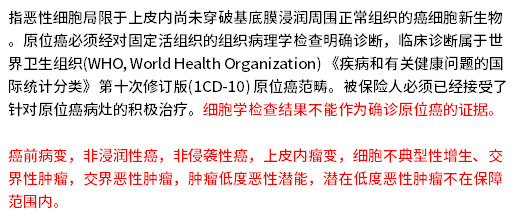

1、原位癌限制条件较多

御享颐生尊享版的原位癌是单独赔付的,限制条件多,明确了不属原位癌的保障范围的,如下:

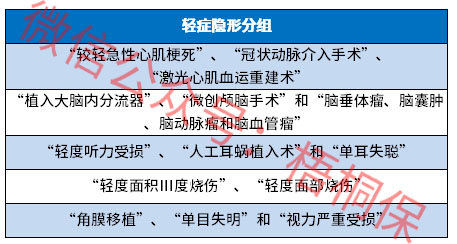

2、轻症有隐形分组

御享颐生尊享版的轻症是多次赔付,但是有隐形分组,相当于赔了疾病A,疾病B就无法获得赔付。具体分组如下:

3、特定肿瘤切除术赔付规则上需要留意

特定肿瘤切除术的器官中的肺脏、肾脏、输尿管、睾丸以及乳房不区分左右或是否成对都视为同一器官,另外,发生在同一器官上的仅给付一次,因同一医疗行为导致两个或两个以上器官切除术也只给付一次保险金。

4、保费相对同类产品较贵

御享颐生尊享版的保费相较于同类产品偏高,不同年龄保费对比如下:

5、工银安盛消费者投诉情况了解

工银安盛是2012年7月正式成立。公司由中国工商银行、法国安盛集团和中国五矿集团三家实力雄厚的中外股东合资组建,股东背景实力强大。另外从公布的消费者投诉情况统计表来看:

工银安盛整体排名还是在后面的,售后服务能力还是不错的。

产品点评:

工银安盛御享颐生尊享版是一款保障全面,在少儿特疾方面保障的不错,有高发类重疾二次赔付,加上股东背景实力雄厚,但是若追求性价比可以多比较下。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论