分析:长城人寿吉康人生2021重疾险优缺点详解

咨询TA

咨询TA

长城人寿吉康人生2021重疾险是长城人寿推出的一款终身重疾险产品,它是由吉康人生2020升级而来,相关约定符合重疾险新定义,疾病保障比较全面,除保障基本的重疾、轻症和中症外,针对成人特疾也能提供保障。

这款产品的一大亮点是:重疾不分组可多次赔付,确诊成人特疾额外赔付100%保额。自带的极重度重疾额外赔付覆盖高发病种,保障力度大。另外可选附加心脑血管或癌症保障,灵活度高。

不过作为一款重疾多赔险种,这款产品的交费价格比一般险种贵。

那么,吉康人生2021值得投保吗?

本期主要分析:

1、和吉康2020相比区别之处

2、本产品亮点和不足分析

3、不同年龄的交费价格对比

4、长城人寿消费者投诉情况

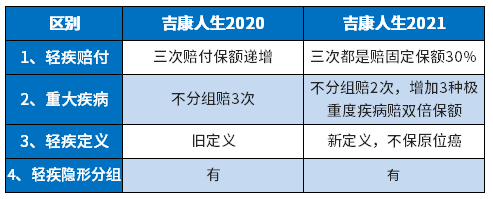

和吉康人生2020区别之处

在投保规则上无变化,主要是疾病承保内容上有一定的区别。以一个表格来直观的呈现:

和同类产品对比优势和不足分析

这是一款不分组多赔的产品,以市面上同类的产品作为参考对象,看下这款产品有什么优势和不足:

优势之处:

1、重疾不分组赔3次,利于心脑血管人群

大病不分组赔多次,比同类型产品分组多次赔付更有优势。

而且区别于其他的多次赔付的重疾险,它更多关注的是忧心脑血管疾病的投保人士,针对【急性心肌梗塞】或【严重脑中风后遗症】可赔2次,面向于心脑血管家族史的人很有利。

具体是初次患重疾中的急性心肌梗塞或脑中风后遗症,且已给付该种疾病的重疾保险金后,确诊之日起满5年后,按可选责任对应的基本保额给付急性心肌梗塞或脑中风后遗症特别保险金。

2、成人高发疾病额外赔

确诊10种成人特定疾病,除给付重疾保险金外,在60周岁前确诊,可额外获得100%保额,也就是说买30万的保额,确诊青少年特疾最高可获得60万。具体是:

3、3种极重度大病额外赔保额

自带3种大病额外赔50%保额,和重疾叠加相当于直接赔150%保额,保障力度大,疾病覆盖高发的癌症、极重度急性心肌梗死、极重度脑中风后遗症。

值得注意的细节部分:

1、不保原位癌

吉康人生2021适用的是新定义下的重疾险,轻度重疾中不包含原位癌的保障,大大降低了易发轻症赔付的概率。

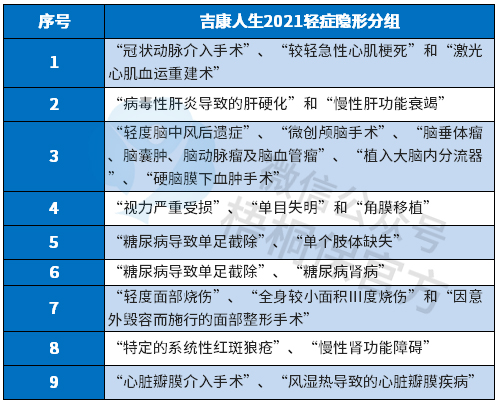

有多项轻症赔一项:

2、癌症二次赔间隔5年

这款产品可选附加癌症多赔,但是两次癌症赔付要间隔5年,同类产品是间隔3年就可以再赔1次保额,间隔期越短,对被保险人越有利。

3、百万医疗险续保每年审核

医疗险最重要的就是续保条款,上一年发生大病或严重疾病,第二年到底能不能续保,续保条款很重要。

续保每年审核,意味着上一年发生理赔,保险公司可以给付续保,但是有权给不给消费者续保,条款明确写明续保每年审核,消费者要是对续保不满意,无法维权,保险公司有权这么做。其续保条款:

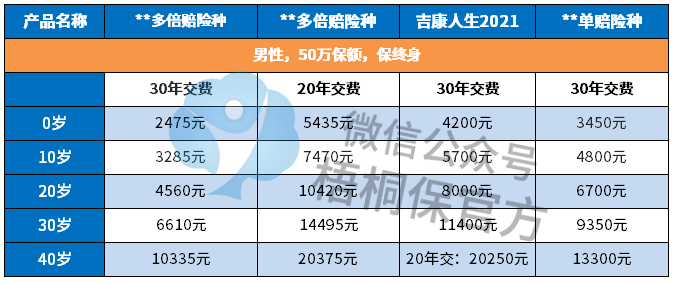

4、交费价格贵,要一定经济实力

重疾多赔的险种比单次赔付贵不少,看下具体价格:

如果是预算有限,买单次赔付险种,再附加癌症单独赔多次。

5、极重度重疾额外给付限首次

极重度重疾额外给付仅限首次发生的重疾是3种极重度疾病中的一种,并且明文规定必须是重症,如果是极重度疾病种类中的轻症,这项责任也失效,见条款:

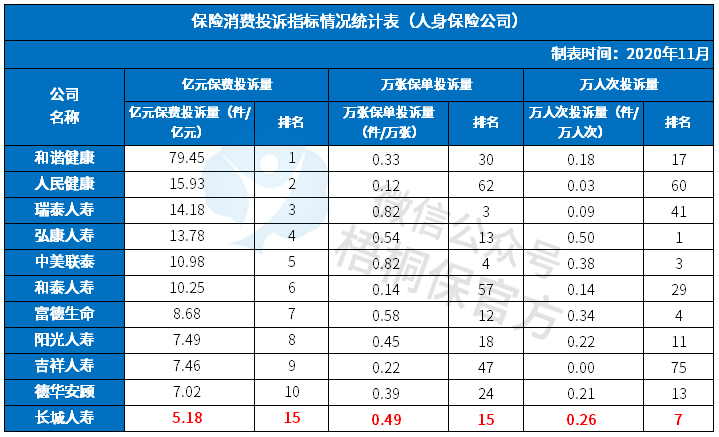

6、长城人寿消费者投诉情况

长城人寿的知名度不高,另外从保监公布的消费者投诉统计表看,这家公司的有项排名靠前,说明投诉较多,投保的时候要留意:

产品点评:

吉康人生2021特色是发病率较高的急性心肌梗塞能多次赔,且有较重/极重度疾病额外赔,附加的癌症2次赔间隔5年,且不保原位癌,交费不便宜,投保的性价比一般。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论