分析:中华人寿新生活多倍优缺点详解

咨询TA

咨询TA

中老年群体随着年龄的增长,选择的保险范围会越小,为了更好的满足这类人群的保障需求,保险公司有推出专属中老年群体的险种。

中华人寿作为国内唯一冠以“中华”字号的保险公司,专门针对45-65岁的人群推出了新生活多倍重疾险,这款保险是采用的新定义重疾规则,保障很简单,针对重疾分6组赔6次,轻症只赔一次,且有被保人轻重疾豁免,交费期最长是20年交,只是没有身故,同时不带高发疾病的额外保障,整体保障来看还是性价比不高的,毕竟老年群体投保的保费也是不便宜的。

那么,中华人寿新生活多倍是否值得投保呢?

本期主要分析:

1、中华人寿新生活多倍保障的内容是什么?

2、中华人寿新生活多倍在投保范围上的相对优势

3、中华人寿新生活多倍在疾病保障、定义上需要留意的细节

4、中华人寿保险公司到底靠谱吗?

保障内容是什么?

产品的相对优势

1、专属中老年群体

中华人寿新生活多倍是专属于中老年群体的险种,适合45-65岁的投保群体投保,对于60岁以上的人有利,毕竟大部分重疾险最高投保年龄到55岁。

2、保障内容够用

中华人寿新生活多倍的保障基本够用,涵盖了轻重疾保障,能满足一般人对保障的需求。

产品的相对不足之处

1、重疾分组缺乏一定合理性

这款产品的重疾是分6组赔付,恶性肿瘤重度是与侵蚀性葡萄胎病分为一组,侵蚀性葡萄胎多见于女性,因此分组对于女性来说不是很友好,恶性肿瘤重度获赔概率一定程度上有降低。

2、轻症赔付比例过低

这款产品的轻症只赔一次,赔付比例仅有20%。在同类产品相比来说还是比较低的,毕竟大部分主流产品是按照30%的赔付比例来的。

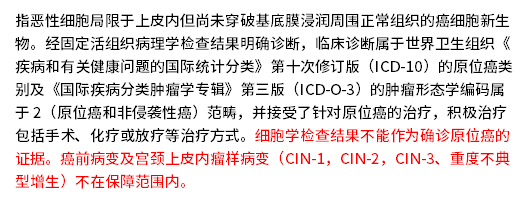

3、原位癌定义稍严格

新规则实施后,原位癌在新规下不属于癌症轻症,可以单独作为保障,但是新生活多倍的原位癌定义较为严格,明确了不是原位癌疾病的范畴,具体如下:

4、常见轻症保障有缺失

轻症中有3类是法定疾病,其他依据不同的公司有不同的定义,但是新生活多倍有一定的缺失,慢性肾功能衰竭是不保的,具体如下:

5、中华人寿到底靠谱吗?

中华人寿是中华联合保险集团和中华联合财险联合成立的一家全国性的保险公司,总部在北京,分支机构主要是在北京、新疆、河北、四川、天津。

其消费者投诉情况了解,通过公布的统计数据显示其排名还是比较靠后的,整体服务质量还是相对较好的,毕竟投诉少,具体如下:

产品点评:

新生活多倍对于中老年群体来说较为有利,毕竟最高65岁可投,重疾分组多赔,只是轻症赔一次,对于中老年人群来说,最重要的还是首次重疾保额,是否多赔其实意义不大。毕竟年龄大保费就越贵。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论