分析:长生福至尊版优缺点详解

咨询TA

咨询TA

长生人寿成立时间是2003年,是国内首家获批的中日合资寿险企业,目前分支机构已经在上海、浙江、江苏、北京、四川、山东、河南等地区开设,长生人寿虽然名字听的比较少,但是背后股东有中国长城资产管理有限公司和日本生命保险相互会社,实力还是不错的。 随着2021年重疾新规的实施,长生人寿新推出一款长生福至尊版,投保年龄最高可以65岁,对于60岁后的老人还是比较友好,另外基础保障中的重疾、轻症和中症都可以不分组多次赔付,只是都存在一定的间隔期,另外增设了恶性肿瘤/严重阿尔茨海默症/严重原发性帕金森病的后续医疗保障。那么,长生福至尊版是否值得投保呢?

本期主要分析:

1、长生福至尊版具体保什么内容?

2、长生福至尊版在保障、高发重疾保障上的相对优势

3、长生福至尊版在疾病定义、间隔期上需要留意细节

具体保什么内容?

产品的相对优势

1、重疾不分组二次赔付

重疾保障多次赔付,往往不分组要优于分组多赔。长生福至尊版是100种重疾不分组赔2次,优势在于二次赔付获得的概率增大。若是分组的话,只有不同组别的疾病才能获得二次赔付。

2、高发重疾提供医疗保障

长生福至尊版有专门针对高发重疾提供医疗保障,相当于确诊恶性肿瘤、严重阿尔茨海默症和严重原发性帕金森病,除了给付重疾保险金外,在确诊之日起5年内,治疗该疾病的医疗费用提供保额的10%。相当于这三类疾病既可以有重疾保障的同时也可以有医疗保障。

3、疾病保障全面

长生福至尊版的疾病保障内容覆盖了重疾、轻症和中症,都可以实现疾病分组多赔,轻症和中症的赔付比例基本与主流一致,有身故保障,仅是18岁前退保费,18岁后赔保额。

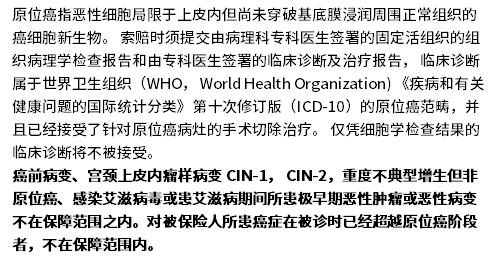

4、原位癌和轻症癌症各赔一次

长生福至尊版原位癌是单独可保,与轻症癌症可以各赔一次,毕竟在新规则下原位癌不在隶属轻症癌症范畴,作为可选项由保险公司自行选择是否保障。

5、不同年龄段的保费对比

长生福至尊版的保费相对于同类来说还是比较便宜的。

需要留意的细节

1、轻中重疾都有间隔期

长生福至尊版虽然是不分组多赔,但是轻中重疾都有间隔期,其中2次重疾之间是365天,这种操作基本上很常见。但是轻症和中症虽然不分组多赔,但是两类疾病都有间隔期90天,降低了获赔概率,毕竟在同类产品中轻症和中症大部分的多赔都是没有间隔期的。

2、原位癌定义严格

长生福至尊版原位癌定义严格,除了需要符合定义要求,还需要接受手术治疗,明确了不属于原位癌范畴的癌前病变等疾病。

3、轻症有隐形分组

长生福至尊版轻症不分组多赔,但是有隐形分组,相当于赔了疾病A,疾病B就无法获得赔付,类似于下列这种情况,如下:

4、常见轻症有缺失

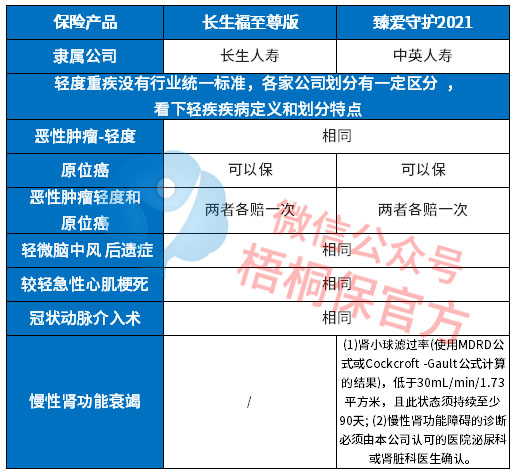

6种理赔较高的重疾所对于的轻症中,长生福至尊版有一定的缺失,不保慢性肾功能衰竭,近年来肾病问题越来越高发,肾脏的保障还是不能忽视。具体如下:

长生人寿服务情况了解

现在消费者也会越来越注重保险公司售后,通过保监会公布的消费者投诉情况来看,长生人寿三项指标都位于后面,服务质量上还是有一定的优势,具体如下:

产品点评:

长生福至尊版是重疾不分组多赔,但是轻中症设置间隔期一定意义上降低了多赔的意义,只是在高发恶性肿瘤、严重阿尔茨海默症以及严重帕金森病既有重疾保障又可以提供医疗保障,对老年人来说还是比较友好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论