分析:百年人寿康多保2.0版重疾险优缺点详解

咨询TA

咨询TA

百年人寿的产品通常是以性价比著称,旗下热门的产品康惠保旗舰、康惠保2.0等都是有一大波的粉丝,随着重疾新规的实施,旧定义产品都会陆续下架,新定义的重疾面市。

百年人寿新出的康多保2.0版属于新定义重疾产品,提供100种重疾、20种中症、35种轻症疾病保障,大病分组多赔,癌症赔完不影响其他疾病保障。此外还可选附加18种前症疾病,额外赔20%保额,确诊重疾、中症或轻症可豁免保费。加上有完整的医疗险搭配,和性价比的费率。

这款产品值得购买吗?

本期主要分析:

1、康多保2.0版投保基本信息了解

2、康多保2.0版在保障、特色内容、费率上的相对优势

3、康多保2.0版在轻症隐形疾病等需留意细节

4、百年人寿在网点分布、消费者投诉等分析

首先了解产品基本信息

本产品主要优势分析

1、保障内容覆盖全,癌症单独分组

康多保2.0是涵盖了轻、中、重疾保障,另外轻症不分组可以赔到30%一次,与主流是保持一致,另外也符合新重疾定义下的要求。中症不分组的赔付比例也比较高,可以达到60%的赔付。

关键的是,大病分组多赔,高发的癌症单独在一组,不会影响其他疾病的获赔概率。

2、含前症保障

康多保2.0增加前症种类,新增了8种高发病种,投保人可以根据需求添加该项责任,加大保障力度,更为灵活。另外患前症可豁免保费,后续保障继续有效。

具体的病种是:

3、交费期长,杠杆好

康多保2.0版有5种交费期可选,最长可选30年交费,是目前最长的交费期,能更好的豁免保费,体现杠杆的作用。同样保额情况下,交费价格比较有优势:

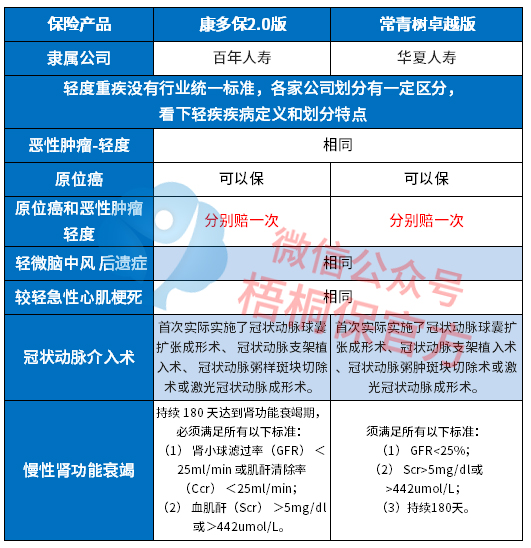

4、高发轻症疾病定义宽松

康多保2.0版实行的是重疾新规,重疾定义较之与旧版有不同,统一规定的重疾疾病种类有28种,对于其中必保的重疾疾病相对于的轻症,这款产品承保的比较全面,另外疾病定义倾向宽松,我们来看下:

5、组合医疗险投保

整体健康保障的完整性,不单只有重疾的添置,还取决于日常运用最广泛的0免赔住院医疗险,以及高免赔报销自费药的百万医疗险两个部分。

百年这款产品附加的两款医疗险,都可保证续保5年,在很大程度上克服了医疗险不能保证续保的致命问题,给予了用户一定的安全感。

但值得留意的细节点是关于两款产品对于“职业病”住院就诊不赔付,其他百万医疗险很多都赔。

值得注意的细节部分

1、无癌症单独赔多次

癌症是国内第一高发重疾,且癌症的治疗费用昂贵。重疾险中有癌症单独赔多次,能更好的发挥保险的保障作用。

这款康多保2.0版没有恶性肿瘤二次赔责任,如果确诊癌症,赔完之后,保单失效。很多险种确诊癌症,间隔3年,可以再赔保额,实用性更好。

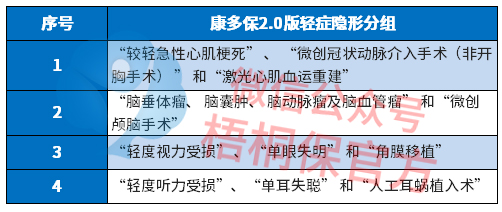

2、轻症有隐形分组

康多保2.0版的轻症是可以不分组多次赔付,但是暗含了隐形分组,相当于疾病A和疾病B不能同时享有疾病保障,即赔了疾病A、疾病B就无法获得赔付,具体如下表:

网点分布情况

百年人寿在全国的21个省市都有网点分布:大连、湖北、河北、辽宁、北京、河南、安徽、黑龙江、山东、江苏、苏州、四川、陕西、福建、内蒙古、吉林、江西、浙江、广东、山西、重庆。

对于当地没有网点的城市会有什么影响?

投保线上产品,当地没有网点,部分保全可以通过APP或微信等渠道可以自助办理保全,部分情况或理赔,需要邮寄资料,速度相对较慢;线上产品很多线下网点比较多,产品本身性价比高,当地又有网点,日常服务和理赔更方便,也没那么多担忧。

消费者投诉和服务质量

保险公司服务质量的好坏,从一定程度上来说,会影响消费者的购买选择。

通常保险公司的投诉量越少也意外着服务做的比较到位,百年人寿在公布的数据中排名属于中间名次,在消费者服务方面做的中规中矩,通过下表可以看出来:

产品点评:

康多保2.0版作为新定义下的重疾,大病分组多赔,癌症不影响其他疾病保障,轻症疾病定义倾向宽松,费率也便宜,性价比还是可以的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论