分析:新华健康无忧C6优缺点详解

咨询TA

咨询TA

新华保险是寿险老7家之一,也是寿险市场上的门面担当,早在1996年新华人寿成立,历史悠久且实力还是不错的。在重疾新规实施后,紧跟步伐,推出了一系列的新定义重疾产品。

健康无忧C6是其中一款,在健康无忧C5的基础上进行了全面升级,虽然仍旧是单次赔付重疾,但是采用的赔付方式可以防止高龄人士投保,出现保费倒挂的情况,另外轻症多次赔,采取的是赔付比例递增式,中症也实现了2次赔付,而不是单次赔付。针对少儿和成人两类人群,有额外的保障。那么,新华健康无忧C6是否值得投保呢?

本期主要分析:

1、健康无忧C6具体保什么内容?

2、健康无忧C6在疾病保障、赔付次数、医疗险上的相对优势

3、健康无忧C6在疾病定义、赔付比例、保费上值得留意的细节

4、新华保险的消费者投诉情况了解

具体保什么内容?

产品的相对优势

1、高龄人士投保可防保费倒挂

新华保险健康无忧C6重疾赔1次,赔付是按照保额、现价、保费三者较大者进行赔付,防止高龄人士投保出现保费大于保额的情况,不至于买个保险最后亏了。

2、疾病保障全面

健康无忧C6的疾病保障全面,覆盖了重疾、轻症和中症,且都是多次可赔,针对少儿和成人有特定重疾额外赔,可以搭配好保证续保10年的康健华尊百万医疗险解决大病医疗费,以及住院安心医疗。实现重疾和医疗完美搭配。

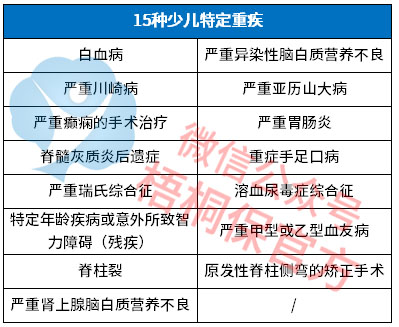

3、少儿特疾赔付高

健康无忧C6有15种少儿特疾额外赔100%保额,相当于可以赔到2倍保额,具体疾病种类如下:

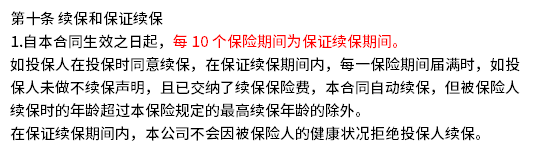

4、医疗险续保稳定

百万医疗险:新华康健华尊是一款保证续保10年的产品,在保证续保期间,不会受到理赔、身体健康状况改变以及停售的影响,稳定性还是很不错的。保障计划可选,最高可以保到400万,除了常规的医疗保障外,还可以提供医疗垫付服务,实用性还是不错的。续保条款如下:

小额医疗险-附加住院安心医疗,这款产品的续保期间也是保证续保10年,在小额医疗险中的续保条件表现优秀,对慢性病人群或者身体抵抗力弱的人还是很好的,毕竟在保证续保期间不会因为被保人身体健康情况改变而拒绝续保。

5、常见的轻症保障表现好

健康无忧C6的原位癌和轻症癌症各赔一次,且慢性肾衰竭是提供的中症保障,赔的会更多。具体如下:

6、保费还是比较实惠

与同类产品对比,不同年龄段的保费如下:

需要留意的细节

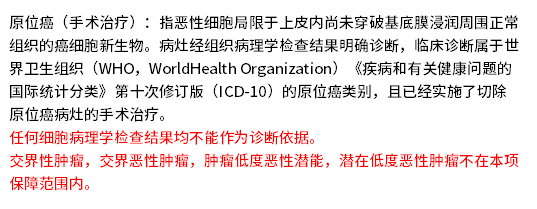

1、原位癌定义稍严格

新华健康无忧C6关于原位癌定义稍严格,除了要符合定义要求,关键还要手术治疗,明确了不属于原位癌范畴的疾病。具体如下:

2、轻症有隐形分组

这款产品的轻症是多次赔付,但是存在隐形分组,相当于赔付了疾病A后,就无法提供疾病B的赔付。具体如下:

3、轻症赔付比例低

健康无忧C6虽然轻症是多次赔付,首次赔付比例仅有20%,虽然在三到五次可以赔到30%,但是首次赔付与同类相比还是很低的,这点对于大保额的客户来说还是有不足的地方。

公司情况了解

新华保险的消费者投诉情况对比如下:

新华人寿的排名还是相对靠后,意味着消费者服务上还是可以的。

产品点评:新华保险健康无忧C6在保障赔付上做了一定升级,但是力度还是有所欠缺,轻症赔付比例首赔太低,在少儿特疾和医疗险的搭配上还是做得比较好的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论